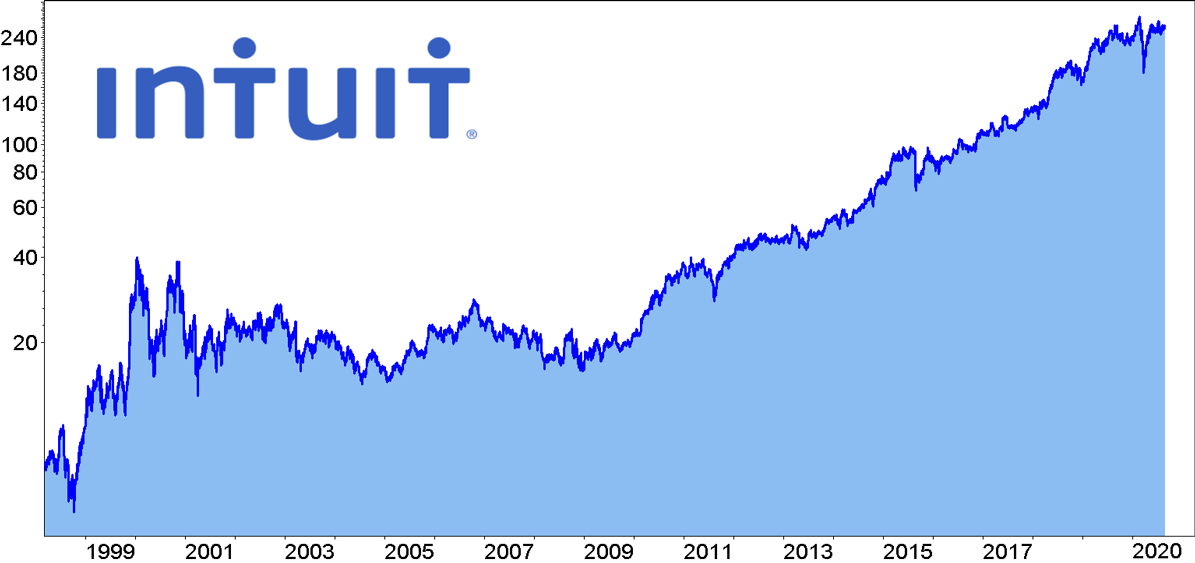

Intuit ist ein hierzulande weitgehend unbekanntes US-Unternehmen, dessen (Anlage-)Qualitäten erst durch die Performance Analyse ans Tageslicht kamen. So verfügt der US-Softwareentwickler über eine beeindruckende Kurshistorie: Intuit-Investoren erzielten innerhalb der vergangenen zehn Jahre im Mittel 20% Rendite p.a. bei einer 97%igen Gewinnkonstanz. Auch die Verlustratio ist mit 1,53 als niedrig zu bewerten.

Zudem gewann die Intuit-Aktie seit Jahresbeginn über zehn Prozent an Wert und beweist damit auch kurzfristig eine erstaunliche Krisenresistenz.

US-Marktführer für Steuersoftware

Unter anderem, aufgrund der starken Wettbewerbsposition des Champions: Intuit ist bereits seit den 90er-Jahren US-Marktführer im Bereich Buchhaltungs- und Steuersoftware. Das 1983 gegründet Unternehmen vertrieb zu Beginn zwar auch in Deutschland die Buchführungsprogramme “Quicken” und “Quickbooks”, die ab dem Jahr 2000 durch die Haufe-Lexware-Gruppe weiterentwickelt und in “FinanzManager” umbenannt wurden. Doch verglichen mit der “

Burggraben-Position”, die Intuit in den USA innehält, ist Deutschland ein geradezu verschwindend kleiner Markt.

Der Softwareentwickler konkurriert nicht per se mit Konzernen wie SAP oder Salesforce um Großkunden, sondern fokussiert sich auf klein- und mittelständische Unternehmen. Der Marktanteil in dieser Zielgruppe liegt bei beachtlichen 80 %. Des weiteren bietet Intuit Softwarelösungen für Privatanwender, die ihre Steuererklärung selbst in die Hand nehmen möchten und ist mit einem Anteil von 60 % auch in diesem Segment Marktführer.

Intuits Kundenbindungsstrategie lässt sich dabei schon fast mit einem trojanischen Pferd vergleichen. Sobald der Champion einmal einen “Fuß in der Tür” des Kunden hat, kann und will dieser aus mehreren Gründen nicht zur Konkurrenz wechseln. So sind zum Beispiel die Funktionalitäten der Programme so geschickt miteinander verknüpft, dass Benutzer einer Intuit-Anwendung dazu neigen, weitere Produkte des Unternehmens zu erwerben. Schließlich ist es praktisch und zeitsparend, kompatible Gehaltsabrechnung, Buchführung und Steuersoftware von ein und demselben Hersteller zu beziehen. Auch ist der Wechsel zur Konkurrenz teuer und zeitintensiv, da das Erlernen der Programme mit Schulungen verbunden ist.

Intuit wächst durch Übernahmen

Da Intuits Kunden unabhängig von der konjunkturellen Entwicklung ihre Finanzen verwalten und Steuererklärungen einreichen müssen, dürfte der Champion seine dominante Marktposition auch in Zukunft verteidigen. Krisenresistenz allein reicht aber nicht aus, um die selbst gesteckten Wachstumsziele zu erreichen - 2020/21 sollen ein Umsatz von 8,15 Milliarden Dollar sowie ein Ergebnis je Aktie von 8,43 Dollar in den Büchern stehen. Deshalb setzt Intuit auf strategische Übernahmen: Im März gab der Softwareentwickler die Akquisition von Credit Karma für 7,1 Milliarden Dollar bekannt - einer Online-Plattform mit mehr als 100 Millionen registrierter Nutzer, auf der man die eigene Kreditwürdigkeit prüfen und Kreditkarten erwerben kann. Dank der Übernahmen kann Intuit dann einen personalisierten Finanzassistenten erstellen, der Kunden dabei hilft, die richtigen Finanzprodukte zu finden, um ein Eigenheim oder den nächsten Urlaub zu finanzieren.

Ein geschickter Schachzug, denn gerade in Zeiten wie diesen, könnten Kredit-Dienstleistungen gefragte Angebote sein…

Aufgrund der langfristig positiven Performance Kennzahlen hat sich Intuit als

boerse.de-Aktienbrief-Champion qualifiziert. Zudem zählt Intuit wegen dem ausgeprägten Burgraben und der starken Marktposition zu den 33 Vermögensaufbau-Champions des

boerse.de-Aktienfonds, über den Sie sich hier informieren können.

Herzliche Grüße,

Peter Steidler

Prokurist

boerse.de-Vermögensverwaltung

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter