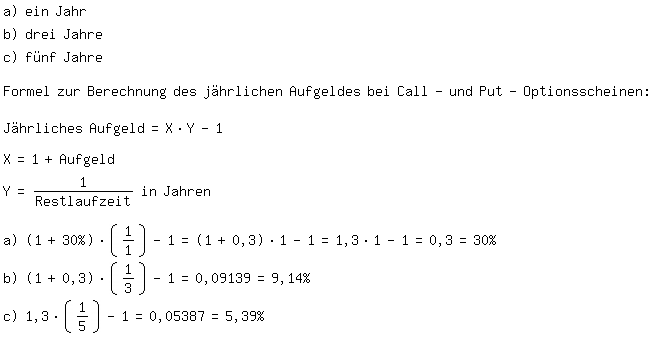

Das jährliche Aufgeld

Möchte ein Anleger Optionsscheine mit verschiedenen Restlaufzeiten miteinander vergleichen, so wird die Berechnung eines aussagekräftigen Aufgeldes etwas komplizierter. Um diesen Vergleich mit einer halbwegs aussagefähigen Messzahl durchführen zu können, wird in einem solchen Fall das jährliche Aufgeld (Aufgeld p.a. oder Agio p.a.) ermittelt.

Im Beispiel wird davon ausgegangen, dass verschiedene Optionsscheine bis auf die Laufzeit die gleichen, bereits bekannten Ausstattungsmerkmale haben. Aus Vereinfachungsgründen wird nur der Call-Optionsschein beispielhaft durchgerechnet, denn die Formel für den Put-Optionsschein ist identisch. Verglichen werden die folgenden Restlaufzeiten:

Formel zur Berechnung des jährlichen Aufgeldes. Quelle: boerse.de

Das jährliche Aufgeld wird folgendermaßen interpretiert: Der Optionsschein muss im jährlichen Durchschnitt mindestens um 5,39 % (für den Fall c) steigen, damit am Ende der Laufzeit der innere Wert des Optionsscheins seinem momentanen Börsenkurs entspricht. Oder anders ausgedrückt: Geht der Anleger nicht davon aus, dass die zugrunde liegende Aktie mindestens 5,39 % durchschnittlich p.a. steigt, sollte er den Optionsschein nicht erwerben. Hätte man beim Vergleich dieser Optionsscheine nur das absolute Aufgeld betrachtet (was bei den drei Optionsscheinen identisch ist), so wäre die Ergebnisbetrachtung offensichtlich irreführend gewesen.

Ihnen gefällt dieser Artikel? Teilen Sie Ihn einfach mit Ihren Freunden!

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...