|

Vergütungsbericht für das Geschäftsjahr 2023 zu Tagesordnungspunkt 6

Der Vergütungsbericht stellt die Grundzüge, die Struktur und die Höhe der Vorstands- und Aufsichtsratsvergütung der Krones

AG dar. Er umfasst die gesetzlichen Vorschriften des § 162 AktG sowie die relevanten Rechnungslegungsvorschriften.

Vorstandsvergütung

Grundsätze der Vorstandsvergütung

Die Ausgestaltung des Vergütungssystems entspricht den Vorgaben des Aktiengesetzes (AktG) und den Empfehlungen und Anregungen

des Deutschen Corporate Governance Kodex (DCGK), soweit keine Abweichungen erklärt wurden. Bei der Ausgestaltung des Vergütungssystems

des Vorstands hat sich der Aufsichtsrat insbesondere an den folgenden Leitlinien orientiert:

• Förderung der Unternehmensstrategie

Das Vergütungssystem des Vorstands, insbesondere die Leistungskriterien der variablen Vergütung, sind eng mit der Unternehmensstrategie

verknüpft und schaffen so eine zielgerichtete Anreizstruktur.

• Klarheit und Verständlichkeit

Das Vergütungssystem ist klar und verständlich formuliert und ermöglicht somit sowohl intern als auch extern eine transparente

Kommunikation.

• Fokus auf die langfristige und nachhaltige Entwicklung der Gesellschaft

Die variable Vergütung besteht mehrheitlich aus langfristigen variablen Vergütungsbestandteilen, welche die Steigerung des

Unternehmenswertes sowie die Umsetzung wichtiger Nachhaltigkeitsziele fördern.

• Leistungsorientierte Vergütung »Pay for Performance«

Ein signifikanter Anteil der Vergütung der Vorstandsmitglieder ist variabel und an die Erreichung ambitionierter Ziele geknüpft,

um eine leistungsgerechte Vergütung sicherzustellen.

• Berücksichtigung von Aktionärsinteressen

Die variable Vergütung setzt einen starken Anreiz für die langfristige Steigerung des Unternehmenswertes und verknüpft so

die Interessen des Vorstands und der Aktionäre von Krones.

• Angemessenheit

Die Vergütung der Vorstandsmitglieder steht in einem angemessenen Verhältnis zu ihren Aufgaben, ihrer Verantwortung und ihrer

persönlichen Leistung und Erfahrung sowie zur wirtschaftlichen Lage, dem Erfolg und den Zukunftsaussichten des Unternehmens.

• Durchgängigkeit

Es herrscht eine gleichgerichtete Vergütungs- und Anreizlogik zwischen Vorstand, Führungskräften und Mitarbeitern, die dafür

sorgt, dass die Unternehmensstrategie und die daraus abgeleiteten Ziele unternehmensweit verfolgt werden.

Für die Festsetzung der Gesamtbezüge der einzelnen Vorstandsmitglieder ist das Aufsichtsratsplenum zuständig. Der ständige

Ausschuss bereitet dazu die vergütungsrelevanten Beschlussfassungen des Aufsichtsrats vor und spricht Empfehlungen aus.

Die Kriterien für die Angemessenheit der Vergütung bilden insbesondere die Aufgaben des jeweiligen Vorstandsmitglieds, dessen

Verantwortung, seine persönliche Leistung und die Erfahrung sowie die wirtschaftliche Lage, der Erfolg und die Zukunftsaussichten

des Unternehmens im Rahmen seines Vergleichsumfeldes.

Die Angemessenheit wird vom Aufsichtsrat durch externe Benchmarks sowie durch einen Vergleich mit dem oberen Führungskreis

bzw. der Gesamtbelegschaft regelmäßig überprüft. Die Angemessenheit der Vergütung wird vom Aufsichtsrat zum einen horizontal

durch externe Benchmarks im Vergleich zur Vorstandsvergütung in anderen Unternehmen von ähnlicher Größe überprüft. Als Vergleichsmarkt

werden hierfür die Unternehmen des SDAX und des MDAX betrachtet. Zum anderen wird ein vertikaler, interner Vergleich durchgeführt,

wobei das Verhältnis der Vergütung des Vorstands mit der Vergütung des oberen Führungskreises (Leitende Angestellte) und der

Belegschaft (auf Basis einer typischen Ecklohngruppe eines Facharbeiters) verglichen wird.

Das aktuell gültige Vergütungssystem, welches die Basis für die Vergütung der Vorstände in 2023 darstellt, wurde in der Sitzung

des Aufsichtsrats der Krones AG - gestützt auf die Empfehlung seines ständigen Ausschusses - in seiner Sitzung am 24. März

2021 beschlossen. Die Neuordnung des Vergütungssystems für die Mitglieder des Vorstands wurde auf Basis der zweiten Aktionärsrichtlinie

(ARUG II) beschlossen. In der Hauptversammlung am 17. Mai 2021 wurde dieses durch die Aktionäre gebilligt und kommt seit dem

01.01.2022 zur Anwendung.

Auf der Hauptversammlung am 23.05.2023 wurde der Vergütungsbericht 2022 in der vorgelegten Form durch die Hauptversammlung

gebilligt.

Vergütungssystem des Vorstands im Überblick

Vergütungsbestandteile

Das Vergütungssystem des Vorstands besteht aus fixen und variablen Vergütungsbestandteilen, welche zusammen die Gesamtvergütung

der Vorstandsmitglieder bilden. Zu den fixen Vergütungsbestandteilen zählen die Grundvergütung, Nebenleistungen und Zusagen

zur betrieblichen Altersversorgung. Die variablen Vergütungsbestandteile sind in kurzfristige und langfristige Vergütungselemente

aufgeteilt, die jeweils an die Erreichung verschiedener Ziele geknüpft sind. Als kurzfristiges Vergütungselement dient der

Short Term Incentive mit einer einjährigen Performance-Periode. Der Long Term Incentive als langfristiges Vergütungselement

umfasst eine Performance-Periode von drei Jahren.

Die nachfolgende Tabelle gibt einen Überblick über die Ausgestaltung der verschiedenen Vergütungsbestandteile und sonstigen

Regelungen des Vorstandsvergütungssystems:

Vergütungsstruktur

Bei der Festlegung der Vergütungsstruktur achtet der Aufsichtsrat darauf, dass die variablen Vergütungsbestandteile einen

signifikanten Anteil an der Gesamtvergütung haben, um eine starke Anreizstruktur sowie leistungsgerechte Vergütung der Vorstandsmitglieder

sicherzustellen. Darüber hinaus achtet der Aufsichtsrat darauf, dass der Anteil der langfristigen variablen Vergütung den

Anteil der kurzfristigen variablen Vergütung übersteigt, um den Fokus auf die langfristige und nachhaltige Entwicklung von

Krones zu legen.

Der Aufsichtsrat hat für die variablen Vergütungsbestandteile, d. h. für den Short Term Incentive und den Long Term Incentive,

jeweils einen Zielbetrag festgelegt, der bei einer Zielerreichung von 100 % zur Auszahlung kommt. Für den Short Term Incentive

beläuft sich der Zielbetrag auf drei Monatsgrundgehälter. Der Zielbetrag für den Long Term Incentive beträgt 5,4 Monatsgrundgehälter.

Die Vergütungsstruktur für ein Geschäftsjahr stellt sich bei einer 100 %-igen Zielerreichung damit wie folgt dar:

Die Summe aus festen Vergütungsbestandteilen, d. h. Grundvergütung zzgl. Nebenleistungen und Aufwand für Zusagen zur betrieblichen

Altersversorgung, und den Zielbeträgen der variablen Vergütungsbestandteile ergibt die Ziel-Gesamtvergütung der Vorstandsmitglieder.

Der Anteil der Nebenleistungen an der Ziel-Gesamtvergütung beträgt in der Regel zwischen 1 % und 4 %, während der Aufwand

für Zusagen zur betrieblichen Altersversorgung üblicherweise 17 % bis 21 % ausmacht.

Fixe Bestandteile (Grundvergütung, Nebenleistungen und Zusagen zur betrieblichen Altersversorgung)

Das Fixum ist die vertraglich festgelegte Grundvergütung und wird monatlich in gleichen Beträgen als Gehalt ausgezahlt. Die

Höhe der Grundvergütung der einzelnen Vorstandsmitglieder richtet sich nach dem (Ressort-)Verantwortungsbereich des jeweiligen

Vorstandsmitglieds und wird regelmäßig überprüft. Für das Geschäftsjahr 2023 betrug die Grundvergütung der fünf im Geschäftsjahr

2023 tätigen Vorstandsmitglieder T€ 3.170 (Vorjahr: T€ 3.230).

Zusätzlich werden Nebenleistungen gewährt, die im Wesentlichen die Kosten für den geldwerten Vorteil von üblichen Versicherungsleistungen

und der Bereitstellung eines Firmen-Pkw enthalten und die nach den jeweils geltenden steuerlichen Richtlinien versteuert werden.

Für das Geschäftsjahr 2023 erhielten die Vorstandsmitglieder Nebenleistungen in Höhe von T€ 85 (Vorjahr: T€ 86).

Darüber hinaus hat der Aufsichtsrat das Recht, neu eintretenden Vorstandsmitgliedern individualvertraglich Sonderzahlungen

zum Ausgleich von Gehaltsverlusten aus einem vorangehenden Dienstverhältnis oder zur Deckung der durch einen Standortwechsel

entstehenden Kosten zu gewähren. Für das Jahr 2023 wurden keine Sonderzahlungen gewährt.

Für die Mitglieder des Vorstands bestehen des Weiteren Zusagen zur betrieblichen Altersversorgung.

Für Vorstandsmitglieder, die dem Vorstand erst seit 2012 oder später angehören, handelt es sich hierbei um beitragsorientierte

Zusagen auf Altersrente. Hierzu werden jährlich Beiträge in Höhe von 40 % der jeweiligen Jahresgrundvergütung in eine externe

Rückdeckungsversicherung mit Sicherungsverpfändung eingezahlt und bis zum Eintritt des Versorgungsfalls entsprechend dem jeweils

gültigen Garantiezins zum Zeitpunkt des Abschlusses zzgl. der jeweiligen Überschussbeteiligung p. a. verzinst. Eine Altersrente

wird ab der Vollendung des 62. Lebensjahres und erst mit tatsächlichem Ausscheiden aus dem Vorstandsgremium gewährt. Neben

der Auszahlungsform Rente kann das Vorstandsmitglied die Auszahlung eines einmaligen Alterskapitals wählen. Für Versorgungsanwartschaften

des berechtigten Vorstandsmitgliedes, die aus Beträgen der Krones AG resultieren, tritt eine sofortige Unverfallbarkeit ein.

Das Vorstandsmitglied kann ergänzend eine monatliche Berufsunfähigkeitsrente und/oder eine monatliche Witwen-/Witwerrente

hinzuwählen.

Mitglieder des Vorstands, die bereits vor 2012 erstmals bestellt wurden, erhielten leistungsbezogene Zusagen.

Der Prozentsatz beträgt grundsätzlich 30 % der zuletzt gezahlten Grundvergütung (Durchschnitt der letzten 12 Monate).

Die Zusagen umfassen Alters-, Invaliditäts- und Hinterbliebenenleistungen. Eine Altersleistung wird auch hier ab Vollendung

des 62. Lebensjahres und nach tatsächlichem Ausscheiden aus dem Vorstandsgremium gewährt. Scheidet das Vorstandsmitglied vor

Vollendung seines 62. Lebensjahres aus den Diensten der Gesellschaft wegen Berufsunfähigkeit oder aber dadurch aus, dass der

Dienstvertrag aufgehoben oder nicht verlängert wird, so vermindert sich der Ruhegeldanspruch gegen die Gesellschaft für jedes

nicht vollendete Kalenderjahr bis zum 62. Lebensjahr um einen einzelvertraglich vereinbarten Prozentsatz pro Jahr. Der Ehepartner

erhält in den ersten 6 Monaten nach dem Ableben des Vorstandsmitglieds die Versorgungsleistung in der vollen Höhe, wie sie

dem Vorstandsmitglied zugestanden hätte; danach verringert sich die Witwenrente auf 70 % dieser Versorgungsleistung. Die Unverfallbarkeit

richtet sich nach den zum Zeitpunkt des Vertragsschlusses geltenden gesetzlichen Unverfallbarkeitsfristen.

Sowohl bei den beitragsorientierten, als auch bei den leistungsorientierten Zusagen finden sich Klauseln im Anstellungsvertrag,

die bei Eintreten besonders schwerwiegender Veränderungen entsprechend der gesetzlichen Regelungen des Aktiengesetzes eine

Absetzung der Leistung bzw. die Möglichkeit der Kürzung bzw. Einstellung der Versorgungsleistungen (bzw. soweit vereinbart

der Witwen-/Witwerleistung) regeln.

Für aktive Vorstandsmitglieder bestehen IFRS-Pensionsrückstellungen in Höhe von T€ 417 (Vorjahr: T€ 367).

Die korrespondierende Defined Benefit Obligations (DBO) betrug zum Geschäftsjahresende 2023 bedingt durch Veränderungen des

versicherungsmathematischen Rechnungszinses für Herrn Klenk T€ 3.450, für Herrn Ricker T€ 35, für Herrn Tischer T€ 38 und

für Herrn Goldbrunner T€ 25.

Darüber hinaus wurden für beitragsorientierte Zusagen im Rahmen der betrieblichen Altersvorsorge Aufwendungen in Höhe von

T€ 1.268 (Vorjahr: T€ 1.292) im Geschäftsjahr 2023 geleistet. Der bAV-Beitrag betrug im Geschäftsjahr 2023 für Herrn Klenk

T€ 352, für Frau Anders T€ 236, für Herrn Ricker T€ 236, für Herrn Tischer T€ 236 und für Herrn Goldbrunner T€ 208.

Variable Vergütungsbestandteile

Die variable Vergütung hat Risikocharakter, so dass es sich hierbei um eine nicht gesicherte Vergütung handelt.

Das Incentive Paket des Vorstands setzt sich seit 2017 aus folgenden Komponenten zusammen:

Short Term Incentive

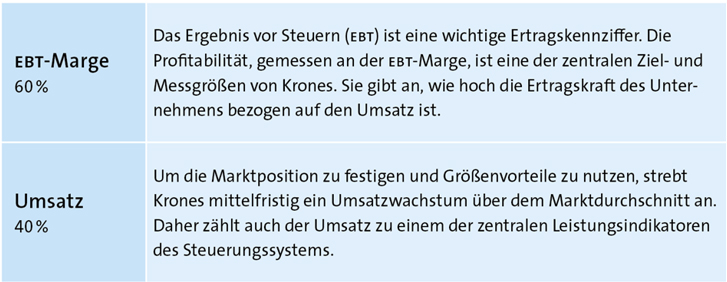

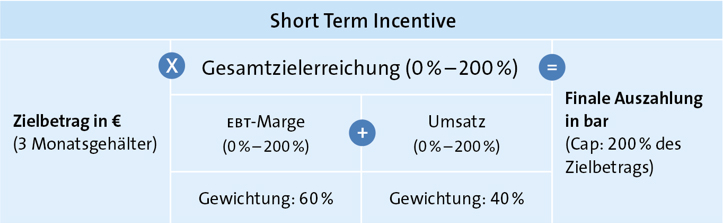

Der Short Term Incentive ist als Zielbonusmodell ausgestaltet. Der Zielbetrag, also der Auszahlungsbetrag bei einer Zielerreichung

von 100 %, beträgt drei Monatsgrundgehälter. Als Leistungskriterien für die Vorstandsvergütung hat der Aufsichtsrat die EBT-Marge

mit einer Gewichtung von 60 % und den Umsatz mit einer Gewichtung von 40% festgesetzt.

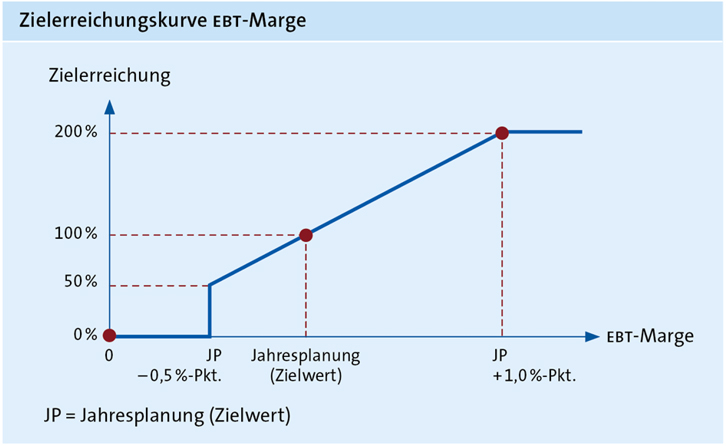

Zur Bemessung der Leistung wird für jedes Leistungskriterium zu Beginn des Geschäftsjahres ein Zielwert festgelegt, der jeweils

der Jahresplanung entspricht. Wird der Zielwert erreicht, so beträgt die Zielerreichung 100 %. Die Zielerreichung kann für

jedes Leistungskriterium zwischen 0 % und 200 % betragen und wird in Abhängigkeit der Abweichung des tatsächlich erzielten,

im Jahresabschluss der Gesellschaft testierten Ergebnisses vom Zielwert anhand der nachstehenden Zielerreichungskurven ermittelt.

In Abhängigkeit von den Zielvorgaben der Leistungskriterien werden ein Schwellenwert und ein Maximalwert festgelegt. Wenn

die Zielwerte deutlich verfehlt werden, so dass die definierte untere Schwelle unterschritten wird, beträgt der Zielerreichungsgrad

0 %. Ist dies für alle Leistungskriterien der Fall, kann der Short Term Incentive somit auch komplett entfallen. Bei einer

Übererfüllung der Ziele können Zielerreichungsgrade von bis zu 200 % erreicht werden. Zwischen Schwellen-, Ziel- und Maximalwert

entwickelt sich der Zielerreichungsgrad linear wie in den Tabellen dargestellt.

Die Gesamtzielerreichung entspricht der Summe der gewichteten Zielerreichungen der Leistungskriterien und kann ebenfalls zwischen

0 % und 200 % betragen. Der Auszahlungsbetrag aus dem Short Term Incentive ergibt sich durch Multiplikation des Zielbetrags

mit der Gesamtzielerreichung und ist auf 200 % des Zielbetrags begrenzt. Um den »Pay for Performance«-Gedanken einer leistungsorientierten

Vergütung zu festigen, steht eine Auszahlung aus dem Short Term Incentive unter dem Vorbehalt, dass im Geschäftsjahr ein positives

EBT erzielt wurde. Somit entfällt die Auszahlung, wenn ein negatives EBT im Geschäftsjahr vorliegt. Die Auszahlung erfolgt

mit der nächsten Entgeltabrechnung nach Vorliegen des testierten Konzernabschlusses der Krones AG als Barvergütung.

Die Übersicht enthält die Zielwerte für die Leistungskriterien des Short Term Incentive 2023 sowie die tatsächlich erzielten

Ergebnisse und die daraus resultierenden Zielerreichungen für 2023.

Auf Basis der Gesamtzielerreichung von 124,24 % beträgt der geschuldete STI für das Geschäftsjahr 2023 zur Erfüllung in 2024

in bar T€ 985 (Vorjahr: T€ 1.427).

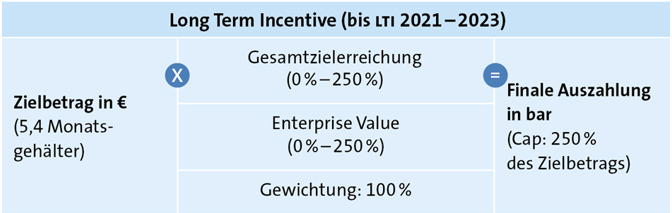

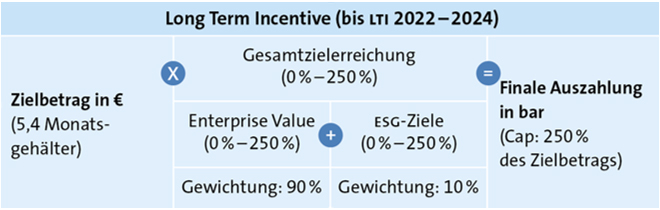

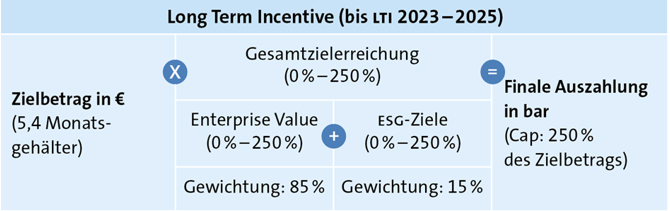

Long Term Incentive

Die langfristige variable Vergütung besteht aus dem Long Term Incentive. Dieser setzt Anreize für eine langfristige Steigerung

des Unternehmenswertes sowie die nachhaltige Entwicklung von Krones und hat eine Performance-Periode von drei Jahren. Insgesamt

ist für die langfristige variable Vergütung ein Zielbetrag von 5,4 Monatsgrundgehältern vom Aufsichtsrat festgesetzt worden,

der auf unterschiedliche Leistungskriterien aufgeteilt wird.

Um die langfristige Entwicklung der Gesellschaft zu incentivieren, hat der Aufsichtsrat die Steigerung des Unternehmenswerts

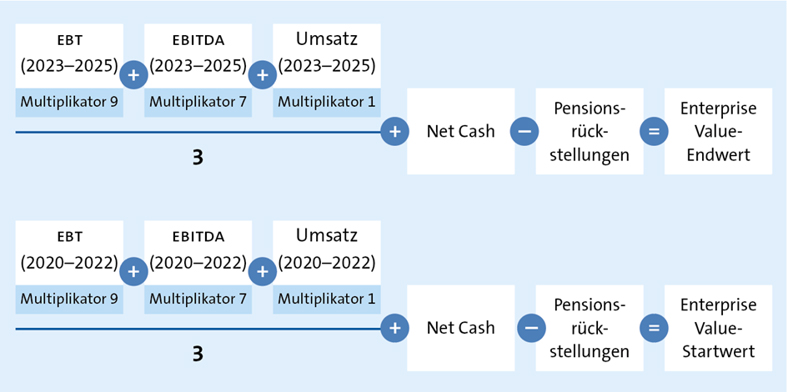

als ein Ziel für den Long Term Incentive festgesetzt. Als maßgebliches Leistungskriterium dient daher der Enterprise Value,

der basierend auf den Jahresdurchschnitten der Kennzahlen EBT (Multiplikator 9), Ergebnis vor Zinsen, Steuern und Abschreibungen,

kurz EBITDA (Multiplikator 7) und Umsatz (Multiplikator 1) sowie unter Berücksichtigung des Net Cash und der Pensionsrückstellungen

(Bilanzwert um Other Comprehensive Income und die latenten Steuern reduziert) berechnet wird. Der Enterprise Value incentiviert

außerdem die im Rahmen der Geschäftsstrategie verfolgte nachhaltige Steigerung des Unternehmenswerts.

Für die Ermittlung der Zielerreichung wird der 3-Jahres-Durchschnitt des Enterprise Value am Ende der Performance-Periode

(»Enterprise Value - Endwert«) ins Verhältnis zum entsprechenden 3-Jahres-Durchschnitt zu Beginn der Performance-Periode (»Enterprise

Value - Startwert«) gesetzt. Für die Tranche 2023 ergeben sich End- und Startwert beispielsweise wie folgt:

Für den langfristigen Erfolg von Krones ist neben der finanziellen Entwicklung auch die nachhaltige nicht-finanzielle Entwicklung

der Gesellschaft von entscheidender Bedeutung. Um die aus der Unternehmensstrategie abgeleiteten Nachhaltigkeitsziele von

Krones im Vergütungssystem des Vorstands zu verankern, wurden deshalb ab dem Geschäftsjahr 2022 sukzessive ESG-Ziele (ESG

= Environmental, Social, Governance) im Long Term Incentive eingeführt. Durch den Aufsichtsrat wurde für das Geschäftsjahr

2022 eine Gewichtung von 10% für das ESG-Ziel festgelegt und für das Geschäftsjahr 2023 eine Gewichtung von 15%. Ergänzend

zum bisherigen CO2-Ziel (Scope 1 +2) aus 2022 wurde für das Geschäftsjahr 2023 der Frauenanteil in Führungspositionen (Krones

AG und Krones Konzern) als weiteres ESG-Ziel festgelegt. Die Gewichtung des CO2-Ausstoßes beträgt 70 %, der Frauenanteil in

Führungspositionen im Krones Konzern wird mit 20 % gewichtet und die Gewichtung des Frauenanteils in Führungspositionen in

der Krones AG beträgt 10 %.

Für die Leistungskriterien werden vor Beginn der jeweiligen Tranche Ziel- und Schwellenwerte definiert, auf deren Basis die

Zielerreichung am Ende der dreijährigen Performance-Periode berechnet wird. Die Zielerreichung kann zwischen 0 % und 250 %

betragen. Die Ziel- und Schwellenwerte der Leistungskriterien werden im Jahr der Auszahlung quantifiziert und angegeben.

Die finale Barauszahlung des Long Term Incentive ergibt sich nach Ablauf der dreijährigen Performance-Periode durch Multiplikation

der Gesamtzielerreichung mit dem Zielbetrag und ist auf 250 % des Zielbetrags begrenzt. Als zusätzliche Mindesthürde für eine

Auszahlung muss der Endwert des Enterprise Value mindestens 100 % des Startwerts des Enterprise Value betragen, ansonsten

entfällt die Auszahlung aus dem Long Term Incentive vollständig.

Die Übersicht enthält die Ist-Werte für die Leistungskriterien des Long Term Incentive 2021 - 2023 sowie die tatsächlich erzielten

Ergebnisse und die daraus resultierende Zielerreichung für 2023.

Sondervergütung

Bei der Krones AG bestehen und bestanden darüber hinaus keine Aktienoptionsprogramme oder vergleichbare, aktienorientierte

Vergütungskomponenten mit langfristiger Anreizwirkung für Vorstandsmitglieder.

Höchstgrenzen der Vergütung

(Begrenzung der variablen Vergütung und Maximalvergütung)

Die Gesamtvergütung der Vorstandsmitglieder ist in zweifacher Hinsicht begrenzt. Zum einen bestehen für den Short Term Incentive

eine Höchstgrenze (Cap) in Höhe von 200% des Zielbetrags und für den Long Term Incentive eine Höchstgrenze (Cap) in Höhe von

250% des Zielbetrags. Als weitere Höchstgrenze hat der Aufsichtsrat gemäß § 87a Abs. 1 Satz 2 Nr. 1 AktG eine Maximalvergütung

für die Vorstandsmitglieder festgelegt. Diese beträgt Euro 2,5 Mio. für den Vorstandsvorsitzenden und Euro 2,2 Mio. für ordentliche

Vorstandsmitglieder. Die Maximalvergütung begrenzt die Summe der Auszahlung aus allen fixen (inkl. Aufwand für bAV und Nebenleistungen)

und variablen Vergütungsbestandteilen, die für ein bestimmtes Geschäftsjahr zugesagt worden sind, unabhängig vom Zeitpunkt

der tatsächlichen Auszahlung. Für den Fall, dass die Maximalvergütung überschritten wird, werden die Auszahlungen aus dem

Long Term Incentive als zuletzt fälligem Vergütungsbestandteil entsprechend gekürzt. Bei diesen Beträgen handelt es sich nicht

um die vom Aufsichtsrat für angemessen gehaltene Ziel-Gesamtvergütung, sondern lediglich um eine absolute Obergrenze, die

vom Vorstandsmitglied allenfalls bei optimaler Zielerreichung (bei Erreichung der Caps) erreicht werden könnte. Die Regelungen

zur Maximalvergütung für die Vergütung des Vorstands für das Geschäftsjahr 2023 mussten nicht angewendet werden.

Malus- und Clawback-Regelungen

Der Aufsichtsrat hat die Möglichkeit, unter bestimmten Voraussetzungen noch nicht ausbezahlte Vergütung aus den variablen

Vergütungsbestandteilen einzubehalten (»Malus«) oder bereits ausbezahlte Vergütung aus den variablen Vergütungsbestandteilen

zurückzufordern (»Clawback«). Im Falle vorsätzlicher Verstöße gegen eine wesentliche Sorgfaltspflicht nach § 93 AktG, gegen

wesentliche dienstvertragliche Pflichten oder gegen sonstige Handlungsgrundsätze der Gesellschaft, z.B. aus dem Verhaltenskodex

oder den Compliance-Richtlinien, kann der Aufsichtsrat die noch nicht ausbezahlte variable Vergütung nach seinem billigen

Ermessen teilweise oder vollständig auf Null reduzieren (»Malus«). Zudem kann der Aufsichtsrat in derartigen Fällen bereits

ausbezahlte variable Vergütungsbestandteile teilweise oder vollständig zurückfordern (»Compliance-Clawback«). Darüber hinaus

ist eine bereits ausbezahlte variable Vergütung zurückzuzahlen, falls der der Berechnung des Auszahlungsbetrages zugrunde

liegende testierte und festgestellte Konzernabschluss der Gesellschaft fehlerhaft war und sich auf Basis des korrigierten

Konzernjahresabschlusses ein niedrigerer Auszahlungsbetrag ergibt (»Performance-Clawback«). Etwaige Ansprüche der Gesellschaft

auf Schadensersatz, insbesondere aus § 93 Abs. 2 AktG, das Recht der Gesellschaft zum Widerruf der Bestellung gemäß § 84 Abs.

3 AktG sowie das Recht der Gesellschaft zur fristlosen Kündigung des Dienstvertrages bleiben von diesen Regelungen unberührt.

Im letzten Geschäftsjahr wurde von diesen Regelungen kein Gebrauch gemacht.

Bezüge bei Krankheit oder Tod

Bei einer vorübergehenden Arbeitsunfähigkeit, die durch Krankheit oder aus einem anderen vom Vorstandsmitglied nicht zu vertretenden

Grund eintritt, wird die Differenz zwischen dem von der Krankenkasse gezahlten Krankengeld und der Grundvergütung des Vorstandsmitglieds

für die Dauer von zwölf Monaten, längstens bis zum Ende des Dienstvertrages, weitergezahlt. Die variable Vergütung bleibt

unberührt, wenn die Arbeitsunfähigkeit in dem betreffenden Geschäftsjahr sechs Monate nicht überschreitet. Wenn die Arbeitsunfähigkeit

in dem betreffenden Geschäftsjahr länger als sechs Monate dauert, erfolgt eine Kürzung der variablen Vergütung für das Geschäftsjahr

pro rata temporis.

Verstirbt ein Vorstandsmitglied während der Dauer des Dienstvertrages, so hat seine Witwe / sein Witwer Anspruch auf die Fortzahlung

seiner Grundvergütung für den Sterbemonat und die darauffolgenden sechs Monate.

Leistungen bei Beendigung

Sofern der Dienstvertrag durch die Gesellschaft wirksam aufgrund eines vom Vorstandsmitglied zu vertretenden wichtigen Grundes

(§ 626 Abs.1 BGB) gekündigt wird, erfolgt keine Abfindungszahlung.

Im Falle einer vorzeitigen einvernehmlichen Beendigung des Dienstvertrages ohne wichtigen Grund ist eine gegebenenfalls zu

zahlende Abfindung auf maximal zwei Jahresgesamtvergütungen, höchstens jedoch auf die Vergütung der Restlaufzeit begrenzt

(„Abfindungs-Cap“). Für die Berechnung des Abfindungs-Caps ist auf die Gesamtvergütung des abgelaufenen Geschäftsjahres und

gegebenenfalls auf die voraussichtliche Gesamtvergütung für das laufende Geschäftsjahr abzustellen. Die Abfindung wird auf

eine etwaige Karenzentschädigung aufgrund eines nachvertraglichen Wettbewerbsverbots angerechnet.

Nachvertragliches Wettbewerbsverbot

Mit den Vorstandsmitgliedern ist ein nachvertragliches Wettbewerbsverbot für die Dauer von zwölf Monaten vereinbart.

Die Gesellschaft verpflichtet sich, den Vorstandsmitgliedern für die Dauer des Wettbewerbsverbots eine Karenzentschädigung

in Höhe von 50 % der zuletzt bezogenen, vertragsmäßigen Grundvergütung zu gewähren. Die Gesellschaft kann vor Beendigung des

Dienstverhältnisses jederzeit durch schriftliche Erklärung auf das Wettbewerbsverbot verzichten. Im Falle des Verzichtes der

Gesellschaft auf das Wettbewerbsverbot wird diese mit dem Ablauf von sechs Monaten seit der Erklärung von der Verpflichtung

zur Zahlung der Entschädigung frei.

Change of Control

Ein Sonderkündigungsrecht im Fall eines Kontrollwechsels (Change of Control) oder eine Zusage für Leistungen aus Anlass der

vorzeitigen Beendigung der Vorstandstätigkeit infolge eines Kontrollwechsels bestehen nicht.

|

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter