|

VERGÜTUNGSBERICHT FÜR DAS GESCHÄFTSJAHR 2022/2023

Mit diesem Vergütungsbericht informiert die SCHOTT Pharma AG & Co. KGaA, Mainz (nachfolgend: „SCHOTT Pharma KGaA“), erstmalig

über die gewährte und geschuldete Vergütung der Vorstandsmitglieder der SCHOTT Pharma Management AG, Mainz (nachfolgend: „SCHOTT

Pharma Management AG“), der persönlich haftenden Gesellschafterin der SCHOTT Pharma KGaA.

Der Vergütungsbericht informiert darüber hinaus über die gewährte und geschuldete Vergütung der Mitglieder der Aufsichtsräte

der SCHOTT Pharma KGaA und der SCHOTT Pharma Management AG.

Der Vergütungsbericht stellt die wesentlichen Grundzüge des Vergütungssystems des Vorstands und der Aufsichtsräte dar und

entspricht den regulatorischen Vorgaben des Aktiengesetzes (AktG). Darüber hinaus orientiert sich der Vergütungsbericht an

den Bestimmungen des Deutschen Corporate Governance Kodex (DCGK).

Der Ausweis der gewährten und geschuldeten Vergütung im Vergütungsbericht entspricht den Vorschriften des § 162 Abs. 1 AktG.

Er berücksichtigt sämtliche Vergütungen, die den Vorstands- und Aufsichtsratsmitgliedern im Berichtszeitraum tatsächlich zugeflossen

sind (gewährte Vergütung), sowie alle rechtlich fälligen, aber bisher nicht zugeflossenen Vergütungen (geschuldete Vergütung).

Damit erfolgt eine periodengerechte Zuordnung der gewährten und geschuldeten Vergütung, auch wenn der Zufluss erst zu einem

späteren Zeitpunkt erfolgt.

Für das abgelaufene Geschäftsjahr 2022/2023 richtete sich die gewährte und geschuldete Vergütung des Vorstands nach den Regelungen

der jeweiligen Vorstandsdienstverträge sowie nach den Regelungen der Vereinbarungen, die den sonstigen Vergütungselementen

zugrunde liegen. Obwohl der Zeitraum der Börsennotierung innerhalb des Berichtszeitraums nur drei Kalendertage umfasst (28.

bis 30. September 2023), stellt der Vergütungsbericht auf freiwilliger Basis die Vergütung des gesamten Geschäftsjahres 2022/2023

dar.

Mit Blick auf den Börsengang Ende September 2023 gilt mit Wirkung vom 1. Oktober 2023 an ein neues Vergütungssystem für Vorstandsmitglieder.

Dieses System gilt für alle bestehenden, neu abzuschließenden sowie zu verlängernden Dienstverträge von Vorstandsmitgliedern

bzw. wird für diese Verträge gelten.

| |

VERGÜTUNG DES VORSTANDS

VERGÜTUNG IM GESCHÄFTSJAHR 2022/2023

|

Sowohl der Vorstandsvorsitzende, Herr Andreas Reisse, als auch Frau Dr. Almuth Steinkühler, Mitglied des Vorstands (CFO),

waren im gesamten Berichtszeitraum als Vorstände der SCHOTT Pharma Management AG bestellt.

Da die SCHOTT Pharma KGaA während des überwiegenden Zeitraums des Geschäftsjahres 2022/2023 keine börsennotierte Aktiengesellschaft

war, richtete sich die Vergütung nach den Vergütungsrichtlinien und -praktiken des SCHOTT Konzerns. Die Beurteilung der Angemessenheit

der Vergütung orientierte sich an den Aufgaben der einzelnen Vorstandsmitglieder sowie der wirtschaftlichen Lage des SCHOTT

Pharma Konzerns, des SCHOTT Konzerns und dem Marktumfeld. Weiterhin orientiert sich die Beurteilung der Angemessenheit der

Vergütung an den gezeigten Leistungen, aber auch an der Relation der Vorstandsvergütung zur Vergütung des oberen Führungskreises

sowie der Vergütung der in Deutschland tätigen Mitarbeiter der SCHOTT Pharma KGaA.

Die in den jeweiligen Vorstandsdienstverträgen definierte Maximalvergütung von 871.000 Euro für Frau Dr. Almuth Steinkühler

sowie von 1.393.600 Euro für Herrn Andreas Reisse, die sich an der maximal möglichen Auszahlung aller Vergütungselemente orientierte,

wurde im Berichtszeitraum nicht überschritten.

Die Vergütung für das Geschäftsjahr 2022/2023 umfasst sowohl erfolgsunabhängige Bestandteile wie ein festes Jahresgehalt,

Nebenleistungen und Versorgungsbeiträge sowie eine erfolgsabhängig gewährte kurzfristige variable Vergütung (nachfolgend:

„STI“). Darüber hinaus umfasst die Vergütung Bestandteile, die im Zusammenhang mit der Inflationsentwicklung und dem Börsengang

gewährt oder geschuldet wurden; diese Vergütungselemente sind nachfolgend als sonstige Vergütung beschrieben. Eine auf die

langfristige Entwicklung der Gesellschaft ausgerichtete variable Vergütung („LTI“-Programm) ist mit dem neuen Vergütungssystem

mit Wirkung ab dem 1. Oktober 2023 eingeführt worden und hat im Geschäftsjahr 2022/2023 noch keine Wirkung entfaltet. Hierzu

wird auf den in diesem Vergütungsbericht enthaltenen Ausblick auf das neue Vergütungssystem ab dem Geschäftsjahr 2023/2024

verwiesen.

Der Anteil der variablen Vergütung an der gewährten und geschuldeten Vergütung betrug für Herrn Andreas Reisse im Berichtszeitraum

20,5 % und für Frau Dr. Almuth Steinkühler 15,9 %.

Entsprechend den Regelungen in den jeweiligen Vorstandsdienstverträgen haben beide Vorstandsmitglieder einen Anspruch auf

eine Abfindungszahlung für den Fall, dass der Vertrag infolge eines Widerrufs der Bestellung vorzeitig endet. Die Höhe der

Abfindungszahlung ist auf zwei Jahresvergütungen begrenzt. Bei einer geltenden Restlaufzeit von weniger als zwei Jahren reduziert

sich die Abfindung auf die Vergütung für die reguläre Restlaufzeit. Die Höhe der Jahresvergütung für Zwecke der Abfindungsberechnung

bestimmte sich für den Zeitraum vor dem Börsengang aus der Summe des festen Jahresgehalts und dem Zielbetrag der kurzfristigen

variablen Vergütung ohne Berücksichtigung von Sachbezügen und sonstigen Nebenleistungen. Für den Zeitraum nach dem Börsengang

bestimmt sich die Jahresvergütung für Zwecke der Abfindungsberechnung durch die Gesamtvergütung des abgelaufenen Geschäftsjahres

und gegebenenfalls nach billigem Ermessen des Aufsichtsrats auch nach der voraussichtlichen Gesamtvergütung für das laufende

Geschäftsjahr jeweils ohne Berücksichtigung von Versorgungsentgelten, Sachbezügen und sonstigen Nebenleistungen. Diese Regelung

kam im Berichtszeitraum nicht zur Anwendung.

| |

FESTE VERGÜTUNG

FESTES JAHRESGEHALT

|

Für die Vorstandstätigkeit erhielt jedes Vorstandsmitglied ein festes Jahresgehalt, das in zwölf gleichen Monatsbeträgen ausgezahlt

wurde.

Jedes Vorstandsmitglied erhielt marktübliche Nebenleistungen wie die Nutzung und private Inanspruchnahme eines Dienstwagens,

Beiträge für eine Unfall-, eine D&O- sowie für eine private Haftpflichtversicherung, Übernahme der Kosten einer ärztlichen

Vorsorgeuntersuchung sowie Zuschüsse zur Kranken- und Pflegeversicherung.

Im Berichtszeitraum hatte Herr Andreas Reisse Anspruch auf zwei beitragsorientierte Leistungszusagen in Form einer Direktzusage.

Beide Zusagen ermitteln eine geschäftsjahresbezogene Versorgungsleistung, die den bisherigen Anspruch erhöht und neben einer

Rentenzahlung auch Leistungen an Hinterbliebene im Falle von Tod oder Invalidität gewährt. Beide Leistungszusagen werden nach

dem 30. September 2023 als gesetzlich unverfallbare Anwartschaft fortgeführt.

Die nach IFRS bewerteten Pensionsverpflichtungen (DBO) belaufen sich am 30. September 2023 für diese Versorgungszusagen auf

einen Anwartschaftsbarwert von 2.011.943 Euro (Vorjahr: 2.080.672 Euro). Der im Berichtszeitraum aufgewandte Dienstzeitaufwand

beträgt 109.555 Euro.

Ab dem 1. Oktober 2023 hat Herr Andreas Reisse Anspruch auf ein Versorgungsentgelt. Frau Dr. Almuth Steinkühler hatte bereits

im Berichtszeitraum Anspruch auf ein Versorgungsentgelt. Das Versorgungsentgelt wird in Form einer monatlichen Barvergütung

zur freien Verfügung ausgezahlt.

| |

VARIABLE VERGÜTUNG

KURZFRISTIGE VARIABLE VERGÜTUNG (STI)

|

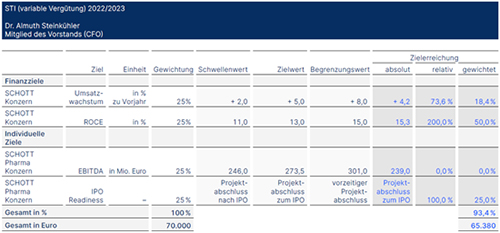

Die Vorstandsmitglieder waren im Geschäftsjahr 2022/2023 in das System der variablen Vergütung des SCHOTT Konzerns einbezogen.

Dieses System definiert Ziele für einen Bemessungszeitraum von einem Geschäftsjahr. Für beide Vorstandsmitglieder wurden jeweils

vier Ziele definiert, die zu 50 % auf der Entwicklung des SCHOTT Konzerns und zu 50 % auf der Entwicklung des SCHOTT Pharma

Konzerns basieren.

Für den SCHOTT Konzern wurden Finanzziele für ein profitables Wachstum durch die Finanzkennzahlen „Prozentuales Umsatzwachstum

gegenüber dem Vorjahr“ („Umsatzwachstum“) und „Return on Capital Employed“ („ROCE“) festgelegt. Beide Ziele bestimmen die

variable Vergütung mit einer Gewichtung von jeweils 25 %. Die festgelegten Zielwerte sowie die Schwellen- und Begrenzungswerte

für Umsatzwachstum und ROCE wurden für einen mehrjährigen Zeitraum festgelegt und leiten sich unmittelbar aus der mittelfristigen

Erwartung der Geschäftsentwicklung des SCHOTT Konzerns ab.

Für den SCHOTT Pharma Konzern wurden mit beiden Vorstandsmitgliedern individuelle Ziele festgelegt. Für ein profitables Wachstum

des SCHOTT Pharma Konzerns wurde die Finanzkennzahl EBITDA festgelegt. Dieses Ziel bestimmt die variable Vergütung von Herrn

Andreas Reisse mit einer Gewichtung von 30 % und von Frau Dr. Almuth Steinkühler mit einer Gewichtung von 25 %.

Die Zielstruktur für die variable Vergütung der beiden Vorstände unterscheidet sich durch das zweite individuelle Ziel. Für

Herrn Andreas Reisse wurde die Finanzkennzahl Nettoproduktivität des SCHOTT Pharma Konzerns mit einer Gewichtung von 20 %

festgelegt. Für Frau Dr. Almuth Steinkühler wurde ein nicht finanzielles Ziel mit einer Gewichtung von 25 % festgelegt, das

auf den Auf- und Ausbau aller notwendigen Prozesse und Strukturen fokussiert, um den Börsengang der SCHOTT Pharma KGaA rechtzeitig

und erfolgreich durchführen zu können („IPO Readiness“).

Der für jedes Erfolgsziel definierte Zielwert führt bei dessen Erreichung zu einer Zielerreichung von 100 %. Bei Untererfüllung

des jeweiligen Zielwerts unterhalb eines definierten Schwellenwerts beträgt die Zielerreichung 0 %, bei Übererfüllung des

jeweiligen Zielwerts oberhalb eines definierten Begrenzungswerts beträgt die Zielerreichung 200 %. Erreichte Werte zwischen

Schwellen- und Begrenzungswert werden jeweils - mit Ausnahme des nicht-finanziellen Ziels „IPO Readiness“ - durch lineare

Interpolation bestimmt. Die jeweiligen Schwellen- und Begrenzungswerte liegen in gleichem Abstand zu den entsprechenden Zielwerten.

Die Addition der gewichteten Zielerreichungen multipliziert mit dem Zielbetrag ergibt den Auszahlungsbetrag. Der maximale

Auszahlungsbetrag ist auf 150 % des Zielbetrags begrenzt.

Die Finanzkennzahl Umsatzwachstum des SCHOTT Konzerns beschreibt den Anstieg der Umsatzerlöse eines Geschäftsjahres im Vergleich

zum Vorjahr. Im Rahmen der Ermittlung werden für jedes Geschäftsjahr die Umsatzerlöse um die Effekte aus einer Veränderung

des Konsolidierungskreises bereinigt. Das Umsatzwachstum des SCHOTT Konzerns im Geschäftsjahr 2022/2023 betrug 3,5 %. Unter

Berücksichtigung der erfolgten Bereinigung aus einer Veränderung des Konsolidierungskreises im Geschäftsjahr 2021/2022 in

Höhe von 18,3 Mio. Euro betrug das Umsatzwachstum 4,2 %.

Die Finanzkennzahl ROCE des SCHOTT Konzerns beschreibt das prozentuale Verhältnis aus dem Ergebnis der betrieblichen Tätigkeit

(EBIT) zum durchschnittlich eingesetzten Kapital. Das durchschnittlich eingesetzte Kapital stellt das betrieblich gebundene

Kapital zur Erreichung der Unternehmensziele dar. Es besteht im Wesentlichen aus dem Anlage- und Umlaufvermögen, vermindert

um Verbindlichkeiten aus Lieferungen und Leistungen sowie erhaltenen Anzahlungen auf Bestellungen. Der Durchschnittswert entspricht

dem arithmetischen Mittel der zwölf Monate des Geschäftsjahres. Bei der Bestimmung des ROCE wird das Ergebnis der betrieblichen

Tätigkeit (EBIT) um materielle Effekte aus Mergers & Acquisitions-Aktivitäten bzw. Veräußerung von Betriebsteilen des abgelaufenen

Geschäftsjahres bereinigt. Basierend auf einem EBIT von 412,9 Mio. Euro und einem durchschnittlichen eingesetzten Kapital

von 2.843,6 Mio. Euro ergibt sich im Geschäftsjahr 2022/2023 im SCHOTT Konzern ein ROCE von 14,5 %. Unter Berücksichtigung

der erfolgten Bereinigung des Ergebnis der betrieblichen Tätigkeit (EBIT) um erfolgsabhängige Aufwendungen im Zusammenhang

mit dem Börsengang der Pharma-Sparte in Höhe von 21,4 Mio. Euro beläuft sich der ROCE auf 15,3 %.

Die Finanzkennzahl EBITDA des SCHOTT Pharma Konzerns definiert das Ergebnis der betrieblichen Tätigkeit (EBIT) vor Abschreibungen

(inklusive Wertminderungen und Wertaufholungen) auf immaterielle Vermögenswerte und Sachanlagen. Das EBITDA des SCHOTT Pharma

Konzerns im Geschäftsjahr 2022/2023 beträgt 239,0 Mio. Euro.

Die Finanzkennzahl Nettoproduktivität des SCHOTT Pharma Konzerns ergibt sich aus der Veränderung der durchschnittlichen Verkaufspreise

und der Veränderung der durchschnittlichen Herstellkosten in einem Geschäftsjahr. Die Veränderung der durchschnittlichen Verkaufspreise

ergibt sich durch die durchschnittlichen Verkaufspreise eines Geschäftsjahres im Vergleich zum Vorjahr, die mit der Absatzmenge

des aktuellen Geschäftsjahres multipliziert werden. Die Veränderung der durchschnittlichen Herstellkosten ergibt sich durch

die durchschnittlichen Herstellungskosten eines Geschäftsjahres im Vergleich zum Vorjahr, die mit der Absatzmenge des aktuellen

Geschäftsjahres multipliziert werden. Die Nettoproduktivität des SCHOTT Pharma Konzerns im Geschäftsjahr 2022/2023 belief

sich auf 6,3 Mio. Euro.

Für das nicht-finanzielle Ziel von Frau Dr. Almuth Steinkühler wurden die Leistungskriterien Aufbau der regulären Berichterstattung,

Aufbau eines internen Kontrollsystems (IKS) sowie der Aufbau einer eigenständigen IT-Systemlandschaft definiert. Die vollständige

und rechtzeitige Erfüllung der Leistungskriterien zum geplanten Börsengang Ende September entsprach einer Zielerreichung von

100 %. In jedem Fall, in dem alle oder Teile der Leistungskriterien nicht rechtzeitig erfüllt waren, entsprach dies einer

Zielerreichung von 0 %. Im Falle einer vorzeitigen Erfüllung aller Leistungskriterien zu einem alternativ möglichen früheren

Börsengang im Sommer 2023 war eine Zielerreichung von 200 % vereinbart. Sämtliche Kriterien wurden vollständig und rechtzeitig

zum durchgeführten Börsengang am 28. September 2023 erfüllt und mit einer Zielerreichung von 100 % bewertet.

Auf Basis der Istwerte ergibt sich aus den vorgegebenen Zielen folgende Zielerreichung:

| |

SONSTIGE VERGÜTUNG

IPO INCENTIVE PROGRAMM

|

Mit beiden Vorstandsmitgliedern wurde eine Vereinbarung getroffen, die im Falle eines erfolgreichen Börsengangs Bonuszahlungen

bestimmt. Die Vereinbarung umfasst zwei Elemente: einen sogenannten IPO-Bonus und einen Retention-Bonus. Während der IPO-Bonus

einen erfolgreich durchgeführten Börsengang incentiviert, schafft der Retention-Bonus Anreize für den Verbleib im Unternehmen

nach dem Börsengang. Die Vereinbarungen haben am 1. März 2022 begonnen und enden mit Ende des Monats, der zwölf Monate nach

der erfolgten Erstnotiz liegt, das heißt am 30. September 2024.

Grundlage für die Höhe der Bonuszahlungen bildet ein definierter Planbetrag, der für Herrn Andreas Reisse 200.000 Euro und

für Frau Dr. Almuth Steinkühler 100.000 Euro beträgt.

IPO-Bonus

Im Rahmen des IPO-Bonus können die Vorstandsmitglieder einen Bonus von bis zu drei Planbeträgen erhalten, das heißt für Herrn

Andreas Reisse maximal 600.000 Euro und für Frau Dr. Almuth Steinkühler maximal 300.000 Euro. Im Falle eines durchgeführten

Börsengangs, unabhängig von dessen Erfolg, wurde eine Bonuszahlung in Höhe des Planbetrags vereinbart. In Abhängigkeit vom

Erfolg des Börsengangs kann sich der IPO-Bonus um bis zu zwei weitere Planbeträge erhöhen.

Als Bemessungsgrundlage zur Ermittlung des Erfolgs des Börsengangs wurde der Börsenwert (Enterprise Value) der SCHOTT Pharma

KGaA zum Zeitpunkt des Börsengangs ausgewählt. Die Ermittlung der Anzahl von Planbeträgen, die sich aus dem erreichten Börsenwert

ergeben, erfolgt über einen Multiplikator. Der Multiplikator setzt den Börsenwert zu einem für diese Vereinbarung festgelegten

EBITDA-Wert von 200 Mio. Euro ins Verhältnis.

Als Zielwert für den Erfolg des Börsengangs wurde ein Börsenwert von 4 Mrd. Euro, das heißt ein Multiplikator von 20 definiert.

In diesem Falle würde sich der IPO-Bonus, neben dem Planbetrag für die Durchführung des Börsengangs, um einen weiteren Planbetrag

für den Erfolg des Börsengangs auf insgesamt zwei Planbeträge erhöhen. Als Schwellenwert für den Erfolg des Börsengangs wurde

ein Multiplikator von 10 und als Begrenzungswert ein Multiplikator von 30 festgelegt. Erzielte Multiplikatoren größer 10 und

kleiner 30 werden kaufmännisch auf eine Nachkommastelle gerundet.

Der Börsenwert zum Zeitpunkt des Börsengangs betrug 4,2 Mrd. Euro. Daraus abgeleitet ergibt sich ein Multiplikator von 21

und 1,1 Planbeträge. Zusammen mit dem Planbetrag aus der Durchführung des Börsengangs beträgt der gesamte IPO-Bonus 2,1 Planbeträge.

Für Herrn Andreas Reisse ergibt sich somit ein Betrag von 420.000 Euro und für Frau Dr. Almuth Steinkühler ein Betrag von

210.000 Euro.

Die Vereinbarungen sehen vor, dass 50 % des IPO-Bonus mit der auf den Börsengang folgenden Entgeltabrechnung ausgezahlt werden,

|

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter