Der Bullenmarkt ist intakt

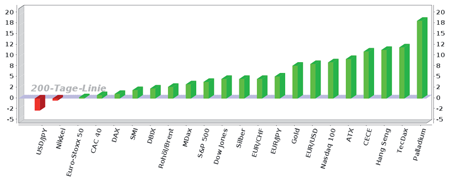

Nach den starken Kursgewinnen seit Ende August konnten unsere 14 Leitbarometer auch in den zurückliegenden fünf Handelstagen durchschnittlich um weitere 0,5% zulegen. Damit befinden sich nach wie vor alle Barometer oberhalb ihrer jeweiligen 200-Tage-Linie, wobei sich der durchschnittliche Abstand von 5% vor drei Wochen wieder auf fast 7% ausgeweitet hat.

Das bedeutet:

Aus technischer Sicht liegen nun beste Voraussetzungen für den nächsten Aufwärtsschub vor. Denn mit dem Erreichen neuer Jahres- bzw. Allzeithochs hat sich die Konsolidierung zwischen Mai und August als trendbestätigende Verschnaufpause herausgestellt. Entsprechend haben wir unsere Long-Investments auf Index-Ebene seit der vergangenen Woche mit vier neuen Positionen stark ausgebaut. Hinzu kommt:

Auch auf Ebene der Einzeltitel dürften sich in den nächsten Wochen vermehrt lukrative Trading-Gelegenheiten ergeben. Denn bis jetzt hat die Marktbreite bei den einzelnen Barometern noch

nicht so richtig mitgezogen. Dies bedeutet im Umkehrschluss, dass wir bei zahlreichen Aktien kurz vor dem Kreuzen der 200-Tage-Linien nach oben stehen. Konkret:

Insbesondere bei den deutschen Automobiltiteln stehen Kaufsignale unmittelbar bevor, da der Sektor-Index dieser Branche soeben auf den Hausse-Modus hochgeschaltet hat. Daher haben wir in der heutigen Trendbrief-Ausgabe zwei Titel aus dieser Branche auf unserer Empfehlungsliste. Lesen Sie hierzu bitte die detaillierten Analysen auf den Seiten 9 und 10!

Abwarten vor der Bundestagswahl Auch die Bundestagswahl am kommenden Sonntag könnte für positive Impulse sorgen. Denn in den vergangenen Tagen haben sich Anleger verstärkt zurückgehalten, um nicht auf dem falschen Fuß erwischt zu werden. Diese Einstellung könnte sich nach der Wahl grundlegend wandeln. Aber selbst bei einem ungünstigen Wahlausgang erwarten wir maximal einen moderaten kurzzeitigen Rücksetzer. Am allgemein positiven Umfeld würde sich nichts ändern. Deshalb:

Wir beschränken uns im Vorfeld dieses politischen Großereignisses auf das Risiko-Management für unsere bestehenden Positionen. Dabei passen wir unsere Stops trendfolgend an, um

die teilweise in den dreistelligen Prozentbereich gestiegenen Gewinne optimal abzusichern. Fed bremst Euro und Edelmetalle aus Nach der gestrigen Ankündigung der amerikanischen Notenbank Fed, die geldpolitischen Zügeln wieder anzuziehen, ist der Dollar gegenüber dem Euro um mehr als 1% gestiegen. Gleichzeitig setzten auch die Edelmetalle ihren Kursrückgang

fort, nachdem sich noch im Tagesverlauf eine Erholung angedeutet hatte. Allerdings beinhalten die Aussagen der Fed keine allzu großen Neuigkeiten. sodass wir diese Rücksetzer eher als

temporär ansehen. Wir halten daher insbesondere an unseren Währungspositionen, bei denen wir bereits Teilgewinne von bis zu 49% realisiert haben, unverändert fest.

Deutschland: Gesamte Dax-Familie auf Hausse-Kurs

Deutschland: Gesamte Dax-Familie auf Hausse-KursDie drei führenden deutschen Aktienbarometer Dax, MDax und TecDax konnten seit der vergangenen Ausgabe ihre Kursgewinne der vorangegangenen Woche leicht ausbauen. Dabei belegte das Technologiebarometer TecDax mit einer Kurssteigerung von 1,4% den ersten Platz, während der Kursanstieg beim Dax mit 0,1% sehr überschaubar ausfi el. Dennoch:

Mit der insgesamt positiven Tendenz wurde der Ende August eingeleitete Wechsel vom Korrekturmodus zurück auf den langfristigen Aufwärtspfad bestätigt. Am deutlichsten sichtbar wird das beim TecDax, der sein bis dahin gültiges Jahreshoch seitdem um 3% ausbauen konnte. Auch beim Dax und beim MDax erwarten wir daher in Kürze ein Vordringen in charttechnisch unbekanntes Territorium. Unterstützung könnten die europäischen Aktienmärkte dabei von einer zwischenzeitlichen Konsolidierung beim Euro bekommen. Sollte es jedoch im Nachgang zur Bundestagswahl am Sonntag zu Turbulenzen an den Aktienmärkten kommen, dann würden wir bei einem Rückfall des Dax unter 12.300 Punkte eine Neubewertung der Lage vornehmen. Bis dahin halten wir an unseren Long-Engagements unverändert fest.

US-Börsen: Fed lässt Aktienmärkte kaltNach der Fed-Sitzung am gestrigen Abend sind die amerikanischen Börsenbarometer zwar kurz zusammengezuckt. Allerdings waren die Kurse wenig später bereits wieder auf ihrem Ausgangsniveau. Per saldo haben sich Dow Jones, S&P 500 sowie Nasdaq 100 erneut kaum bewegt. Die Volatilität bleibt damit auf historisch niedrigem Niveau. In diesem Umfeld sind Long-Engagements alternativlos, zumal wir mit den relativ engen Stops das Geschehen relativ entspannt verfolgen können!

Aktien: Marktbreite mit AufholpotenzialDie Markbreite konnte mit der positiven Kursentwicklung nicht ganz Schritt halten. Per gestern befanden sich 54% (Vorwoche: 53%) von knapp 6000 Aktien oberhalb ihres GD200. Bei den

50 trendstarken Aktien ist die Anzahl der Titel oberhalb der 200-Tage-Linie auf jetzt 31 Titel (Vorwoche: 29) gestiegen. Damit hat die Marktbreite noch einiges an Aufholpotenzial. Denn bei den zahlreichen Rekordständen der vergangenen Tage sollte die Marktbreite mindestens im Bereich von 70% notieren!

Trendbrief-Perspektive:Nach den teilweise kräftigen Kursgewinnen in der ersten September-Hälfte haben die Aktienkurse in der zurückliegenden Handelswoche erst einmal eine Verschnaufpause eingelegt. Auch die gestrige Absichsterklärung der amerikanischen Notenbank Fed zugunsten einer restriktiveren Geldpolitik konnte die Börsen nicht aus ihrer Lethargie reißen. Ob dies auch noch der Fall sein wird, wenn die Droge Billiggeld tatsächlich entzogen wird, muss sich erst noch zeigen. Bis dahin halten wir uns an die Fakten. Und da stehen die Zeichen weiter auf Hausse. Sollte auch der Ausgang der Bundestagswahl am Sonntag kein Störfeuer hervorrufen, dann dürfte in den nächsten Wochen ein neues Allzeithoch beim Dax auf dem Kurszettel stehen!

Quelle: bv

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter