diese Woche war es wieder mal soweit. Am Dienstag ging es ziemlich früh mit dem Zug los Richtung Hamburg, um meine Vorlesungen zum Thema Asset Management an der hiesigen Universität zu halten [Anmerkung: Der angelsächsische Begriff „Asset Management“ steht für Vermögensmanagement bzw. Kapitalanlage]. Und ehrlich gesagt genieße ich die lange Zugfahrt von Rosenheim nach Hamburg (ca. sieben Stunden), weil ich da dann genügend Zeit finde, um den ein oder anderen wissenschaftlichen Fachartikel zu studieren. Hätte ich diese regelmäßigen Zugfahrten nicht, dann wäre mein Stapel an noch zu lesenden Beiträgen wahrscheinlich schon bis in den Himmel gewachsen ...

Diesmal hatte ich einen dermaßen aufschlussreichen und interessanten Beitrag dabei, dass ich schon beim Lesen den Entschluss gefasst habe, die Kernbotschaft dieses Artikels unbedingt mit Ihnen zu teilen. Vor diesem Hintergrund greift das heutige Editorial einen wichtigen Aspekt dieses wissenschaftlichen Fachbeitrags auf, der mir immer wieder mal – insbesondere beim Lesen unserer zahlreichen Kundenfeedbacks oder auch bei Diskussionen auf unseren Rosenheimer Investorenabenden – unterkommt. Und ich bin überzeugt, dass wir alle (mit Ausnahme der großen Investmentlegende Warren Buffett) von diesem Artikel noch einiges lernen können. Aber mal langsam, lassen Sie uns Schritt für Schritt vorgehen …

„Bad Habits and Good Practices“

Der Beitrag, von dem ich spreche, wurde 2015 in dem bekannten Fachmagazin „The Journal of Portfolio Management“ von den drei renommierten Ökonomen Amit Goyal, Antti Ilmanen und David Kabiller unter dem Titel „Bad Habits and Good Practices“ veröffentlicht. Konkret geht es dabei um schlechte Angewohnheiten und gute Praktiken im Rahmen der Kapitalanlage. Bereits der erste Satz bringt es hier auf den Punkt: „Good investing results require both good investments and good investors“. Demnach erfordert ein guter Anlageerfolg also sowohl gute Investments als auch einen guten Anleger. Und genau diesen Punkt kann ich nur unterstreichen!

Bad Habit Nummer eins

Gleich an erster Stelle steht die schlechte Gewohnheit „Chasing Multi-Year Returns“, was so viel bedeutet, wie dass Anleger der vergangenen Rendite hinterherjagen. Damit ist gemeint, dass Investoren bei der Beurteilung ihrer vorhandenen Anlagen, aber auch bei der Suche nach neuen Investmentmöglichkeiten, die historische Rendite über die letzten Jahre (sehr häufig die drei vorangegangenen Jahre) als Bewertungsmaßstab heranziehen. Und dieses Verhalten kann ich nur bestätigen. So werde ich bei Leserfeedbacks oder aber auch Diskussionen im Rahmen der Rosenheimer Investorenabende immer wieder mal mit Zweifeln von Anlegern bezüglich ihrer Investments konfrontiert, nur weil sie irgendwo von irgendwelchen Renditen gehört oder gelesen haben, die angeblich besser waren als ihre eigenen.

Der größte Fehler, der in solchen Situationen dann gemacht wird, besteht im vollständigen Umschichten der vorhandenen Anlagen in die neuen „Heilsbringer“. Und genau dieses Vorgehen kritisieren die Herren Goyal, Ilmanen und Kabiller in ihrem Beitrag aufs Schärfste! Sie diskutieren diverse Studien, die belegen, dass es über zwei oder drei Jahre häufig zu einer sogenannten „Mean Reversion“ kommt. Dies bedeutet, dass Fonds (oder sonstige Anlagen), die in den vorangegangenen zwei bis drei Jahren etwas schwächer performt haben, sich anschließend deutlich besser entwickeln als vergleichbare Investmentalternativen. Und das Gleiche gilt auch umgekehrt. Gerade jene Investments, die in der jüngsten Vergangenheit bezüglich ihrer Performance besonders hervorgestochen sind, weisen anschließend im Vergleich zu vergleichbaren Anlagen tendenziell eine „Under-Performance“ auf.

Good Practice Nummer eins

Als Alternative zu dieser nichtzielführenden Vorgehensweise empfehlen die Autoren der Studie „strategisch“ zu investieren. Anleger sollten sich über ihre tatsächliche Risikotragfähigkeit Gedanken machen und sich für einen Investmentansatz entscheiden, den sie verstehen, der sie nachhaltig überzeugt, und zu dem sie auch in solchen Marktphasen vertrauensvoll stehen, in denen sich die Performance mal eben nicht wie gewünscht entwickelt. Dass dieser Weg möglich und sinnvoll ist, hat uns kein geringerer gezeigt als die Investmentikone Warren Buffett.

Warren Buffett macht es uns vor …

In der beeindruckenden Studie von Frazzini, Kabiller und Pedersen mit dem Titel „Buffett’s Alpha“, erschienen 2018 in dem renommierten Financial Analysts Journal, wird mit einer wissenschaftlich fundierten Methodik gezeigt, wie Warren Buffett mit

Berkshire Hathaway systematisch einen Mehrwert gegenüber dem breiten Aktienmarkt erwirtschaftet. Demnach liebt Buffett günstig bewertete und defensive Qualitätsaktien. Und das entscheidende bei Warren Buffetts Anlagestrategie besteht darin, dass er sie konsequent verfolgt, und zwar auch dann, wenn seine Performance mal schlechter ist als jene des breiten Marktes.

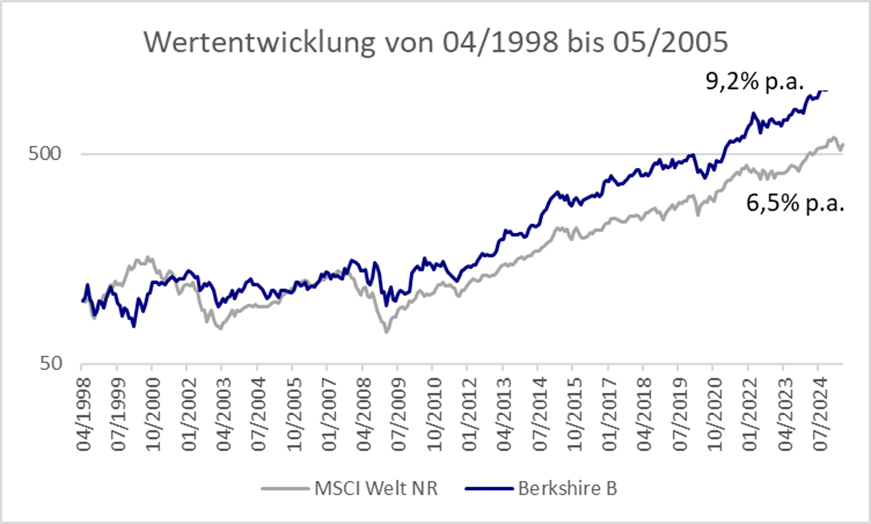

In der nachfolgenden (logarithmierten) Abbildung ist die Entwicklung von Berkshire Hathaway im Vergleich zum MSCI World Net Return Index dargestellt. Der Analysezeitraum startet mit dem 30.04.1998, dem ersten Tag für den ein Kurs von der

Berkshire Hathaway B-Aktie vom Börsenplatz Frankfurt zur Verfügung steht [Anmerkung: Sowohl die Aktie als auch der Index sind in Euro notiert]. Gezeigt wird die kumulierte Wertentwicklung auf Monatsbasis bis Ende Mai 2025.

Wie aus der logarithmierten Abbildung ersichtlich ist, liegt die Rendite der Berkshire-Hathaway-Aktie mit 9,2% p.a. deutlich über der des MSCI World NR Index (Rendite von 6,5% p.a.). Dieses Ergebnis deckt sich mit den Analysen der Studie von Frazzini, Kabiller und Pedersen aus dem Jahr 2018, die ebenfalls eine deutliche langfristige Outperformance von Warren Buffett gegenüber dem breiten Aktienmarkt feststellen.

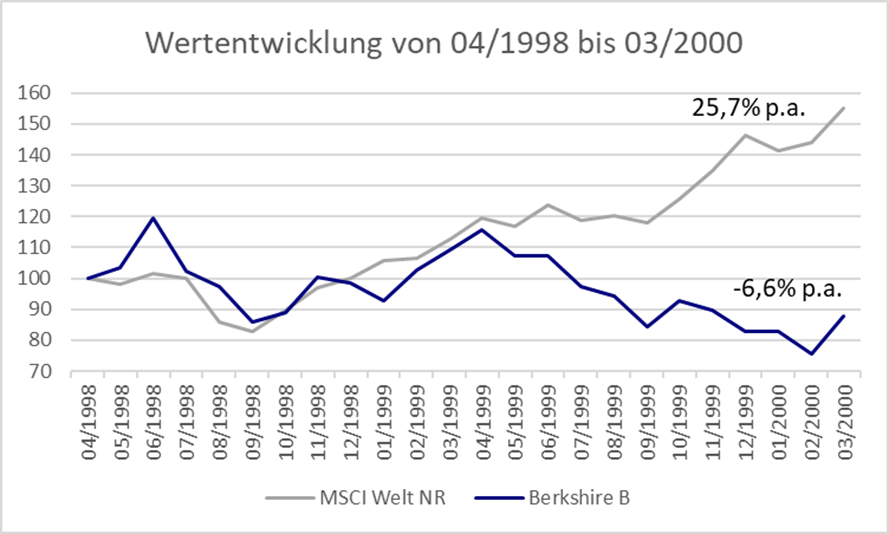

Aus der Grafik ist aber auch erkennbar, dass die Outperformance von Warren Buffett keine Einbahnstraße nach oben darstellt. Insbesondere zu Beginn des Analysezeitraums lag die Rendite der Berkshire-Hathaway-Aktie deutlich unter jener des MSCI World NR Index. Dieser Sachverhalt ist in der nachfolgenden Abbildung grafisch dargestellt.

Innerhalb der ersten beiden Jahre lag die Rendite von Berkshire Hathaway mit -6,6% p.a. deutlich unter der des MSCI World Index mit 25,7%. Und geht man weiter ins Detail, dann lassen sich auch noch andere Zeiträume finden, in denen die Performance der Berkshire-Hathaway-Aktie – trotz der langfristigen Outperformance gegenüber dem MSCI World Index – temporär darunterlag.

Das entscheidende ist aber, dass Warren Buffett stets seiner Anlagephilosophie treugeblieben ist. Auch wenn er mal schlechter war als ein passiver ETF auf einen Markindex, so hat er sich nicht beirren lassen und konsequent seinen Weg der Kapitalanlage weiterverfolgt. Und das entspricht genau der Empfehlung, die Goyal, Ilmanen und Kabiller in ihrem Beitrag „Bad Habits and Good Practices“ ihren Lesern mit auf den Weg geben.

Und so sieht unsere langfristige Anlagephilosophie aus …

Wie Sie vermutlich wissen, dreht sich beim TM Börsenverlag und bei der boerse.de Vermögensverwaltung alles um das Thema Champions-Aktien. Bereits seit dem Jahr 2002 werden die jeweils 100 Champions-Aktien mithilfe der boerse.de-Performance-Analyse nach einem rein systematischen Regelwerk ausgewählt. Vor diesem Hintergrund dürfte es sich auch um den ältesten Ansatz eines rein regelgebundenen Quality Investing handeln. Neben der Rendite spielt bei der Champions-Auswahl (die quartalsweise überprüft wird) auch das Risiko eine große Rolle, weshalb bei dieser Investment-Philosophie das Thema „Defensiv-Investing“ implizit mitberücksichtigt wird.

Wenngleich wir absolut überzeugt sind von der langfristigen Vorteilhaftigkeit dieses Investment-Konzepts, so können wir – analog zu Warren Buffett und auch allen anderen aktiven Fondsmanagern – nicht garantieren, dass die Performance zu allen Betrachtungszeitpunkten stets höher als bei einer Vergleichsanlage ist. Sofern auch Sie vom Champions-Ansatz überzeugt sind und sich für ein Investment entschieden haben, ist es entscheidend, dass Sie idealerweise auch längerfristig dabeibleiben. Speziell aus diesem Grund haben wir ein populärwissenschaftlich formuliertes

White Paper erstellt, in dem die genaue Funktionsweise des Champions-Ansatzes transparent offengelegt ist, und das unter diesem

LINK kostenlos und völlig unverbindlich angefordert werden kann.

Und so lässt sich die champions-basierte Anlagephilosophie umsetzen …

Sollten Sie vom Champions-Ansatz überzeugt sein, so bestehen verschiedene Möglichkeiten entsprechend zu investieren. Zu nennen sind hier beispielsweise die vier boerse.de-Fonds (

boerse.de-Aktienfonds, boerse.de-Weltfonds,

boerse.de-Technologiefonds und

boerse.de-Dividendenfonds). Alternativ gibt es aber auch einzelkontenbasierte Vermögensverwaltungen, wie etwa

myChampions100 oder

myChampionsPREMIUM (ab 500.000 Euro Anlagesumme). Um auch hier eine maximale Transparenz zur Vertrauensbildung zu schaffen, ist die genaue Funktionsweise der jeweils zugrundeliegenden Anlagestrategien in weiteren White Papers offengelegt, die unter folgenden Links kostenlos und völlig unverbindlich angefordert werden können:

Weltfonds-White-Paper,

Technologiefonds-White-Paper,

Dividendenfonds-White-Paper oder auch das

myChampionsPREMIUM-White-Paper.

In diesem Sinne hoffe ich, dass Sie die Kernbotschaft dieses Editorials verinnerlicht haben und Sie mir auch zustimmen. Aufgrund meiner mittlerweile 25-jährigen Erfahrung in der Kapitalanlage kann ich die Kernaussagen des Beitrags „Bad Habits and Good Practices“ nur bestätigen und ich bin mir sicher, dass Warren Buffett das ziemlich ähnlich sieht!

Auf bald,

Ihr Hubert Dichtl

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter