„klappern gehört zum Geschäft“. Vielleicht haben Sie diesen althergebrachten Marketing-Spruch schon einmal gehört. Gemeint ist damit, dass Eigenwerbung und die Darstellung der eigenen Leistungen in der Öffentlichkeit für den Erfolg notwendig sind. Und genauso verhält es sich auch in der Finanzindustrie, wenngleich die BaFin (die Bundesanstalt für Finanzdienstleistungsaufsicht) im Sinne des Anlegerschutzes dafür sorgt, dass „offensichtlich“ irreführende bzw. falsche Werbeaussagen für öffentlich vertriebene Anlageprodukte (wie z.B. Investmentfonds) unterbunden werden. Die Betonung soll hier jedoch auf dem Wort „offensichtlich“ liegen, denn gar manche Eigenschaften von Investmentprodukten sind auf den ersten Blick eben nicht offensichtlich. Diesen Aspekt möchte ich Ihnen nachfolgend gerne anhand des breit bekannten Aktienindex

MSCI World bzw. darauf basierender Exchange Traded Funds (sogenannte

ETFs) veranschaulichen.

Die Bedeutung des MSCI-World-Aktienindex in der ETF-Industrie

Das originäre Ziel eines ETFs besteht darin, einen vorhandenen Aktienindex möglichst genau und kostengünstig abzubilden. Eine ganz besondere Bedeutung kommt dabei dem internationalen Aktienindex MSCI World zu, der häufig als „breit diversifiziertes Basisportfolio“ in der ETF-Industrie angeboten wird. Teilweise gehen Produktanbieter bzw. Vermarkter so weit, dass ein alleiniges Investment in den MSCI World unter dem Aspekt der Risikodiversifikation als vollkommen ausreichend angesehen wird.

Als Begründung ist dann häufig zu hören bzw. zu lesen, dass der MSCI-World-Aktienindex in 1321 Aktien aus 23 verschiedenen Ländern (ausschließlich entwickelte Länder, keine Emerging Markets) investiert [Anmerkung: Factsheet des MSCI-World-Index vom 31. Oktober 2025]. Diese 1321 Werte stammen aus den unterschiedlichsten Branchen und Sektoren. Aus diesem Blickwinkel ist die extrem breite Diversifikation des MSCI-World-Aktienindex auch absolut nachvollziehbar.

Ein Blick hinter die Kulissen: Die Kapitalgewichtung

Wirft man einen Blick hinter die Kulissen, dann fällt auf, dass die im MSCI-World-Aktienindex enthaltenen Titel kapitalgewichtet sind. Dies bedeutet, dass die kapitalmäßig größten Firmen auch das größte Gewicht einnehmen. Per Factsheet vom 31. Oktober 2025 beträgt die durchschnittliche Marktkapitalisierung eines Titels im MSCI World 62.186 Millionen Dollar, wobei der größte Wert eine Kapitalisierung von 4.949.756 Millionen Dollar aufweist und der kleinste eine von 1.706 Millionen Dollar.

Bei dem Wert mit der größten Marktkapitalisierung handelt es sich um den Champion Nvidia, der allein im gesamten Index ein Gewicht von 6% einnimmt. An zweiter bzw. dritter Position finden sich dann die Titel Apple und Microsoft. Allein diese Top-Drei-Werte weisen im Gesamtindex zusammen eine Allokation von über 15% auf. Und wie sieht es bei den Top-Zehn-Werten bezüglich ihrer Kapitalallokation aus? Diese nehmen insgesamt ein Gewicht von über 28% – also knapp 30% – ein. Jeder Anleger kann sich ausmalen, wie die Kursentwicklung beim MSCI World aussieht, wenn diese zehn Titel massiv an Wert einbüßen.

Ein Blick hinter die Kulissen: Die Branchenverteilung

Ein Blick auf die Branchenzugehörigkeit der zehn kapitalmäßig größten Unternehmen zeigt, dass hiervon neun (!) dem Technologiesektor zuzuordnen sind. Lediglich bei dem zehntgrößten Wert, der Aktie JPMorgan Chase & Co., handelt es sich um einen Finanztitel.

Wie der Branchenverteilungs-Chart im aktuellen Factsheet zeigt, nimmt die Informationstechnologie im Gesamtindex ein Gewicht von knapp 29% ein, wobei aber auch der Kommunikationssektor (Gewicht von knapp 9%) der Technologiebranche zuzuordnen ist. Hinzu kommt, dass diverse weitere typische Tech-Konzerne anderen Branchen im MSCI-World-Index zugewiesen sind. Exemplarisch zu nennen ist hier der ebenfalls unter den Top-Zehn-Werten befindliche Titel Amazon, der in der MSCI-Klassifizierung der Branche „Consumer discretionary“ zugeordnet ist [Anmerkung: Hierin befinden sich Unternehmen, die nicht-lebensnotwendige Waren und Dienstleistungen herstellen, wie z.B. Autos oder Unterhaltungselektronik].

Fakt ist, dass der MSCI-World-Aktienindex schon seit längerer Zeit einen ziemlich hohen Kapitalanteil im Technologiesektor aufweist. Wie uns die Wertentwicklung in den jüngsten Jahren gezeigt hat, muss dies für den Anleger unter Renditegesichtspunkten nicht zwangsläufig negativ sein. Jedoch sollte jedem MSCI-World-Investor Folgendes bewusst sein: Bewegen sich die Kurse des Technologiesektors nach unten, dann wird der MSCI-World-Index davon deutlich betroffen sein. Da hilft es auch nichts, wenn viele der 1321 im Index enthaltenen Unternehmen aus ganz anderen Branchen stammen. Das Problem liegt hier schlichtweg darin, dass sie aufgrund der Kapitalgewichtung einen zu geringen Anteil einnehmen.

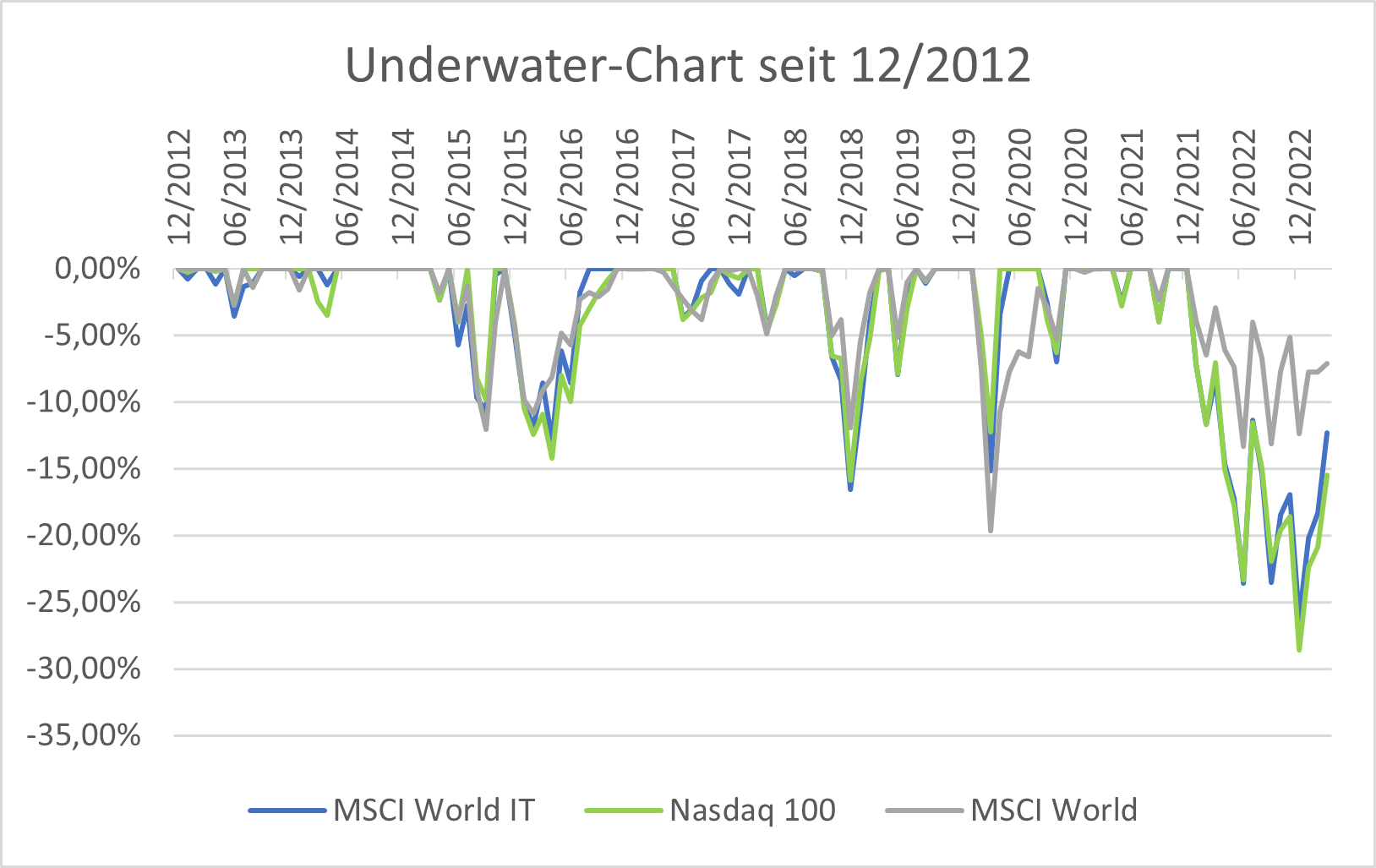

In der nachfolgenden Abbildung ist der sogenannte Underwater-Chart des Nasdaq-100-Index jenem des MSCI-World-Net-Return-Index (jeweils in Euro) beginnend ab dem 31.12.1999 vergleichend gegenübergestellt. Bei einem Underwater-Chart werden ausschließlich die Verlustphasen dargestellt. Sobald sich die graue Fläche (Nasdaq 100) bzw. die dunkelblaue Linie (MSCI World) wieder auf der Nulllinie befinden, sind die Indizes wieder in die Gewinnzone gerückt, die aber nicht angezeigt wird.

Besonders auffällig ist dabei, dass der technologielastige Nasdaq-100-Index beim Platzen der Dotcom-Bubble im Jahr 2000 massiv in die Verlustzone gerückt ist und diese erst Ende 2016 wieder verlassen hat. Die Verluste der Dotcom-Bubble waren also noch lange nicht aufgeholt, bis die Finanzkrise 2008/2009 den Index weiter nach unten zog.

Interessant ist dabei, dass dieses Phänomen auch beim „offensichtlich“ breit diversifizierten MSCI-World-Index zu beobachten war. Wer Ende 1999 in den MSCI-World-Index investiert hatte, der war durchgängig bis Anfang 2014 in der Verlustzone. Der maximale Drawdown fiel beim MSCI-World-Index mit -56% zwar nicht ganz so hoch aus wie beim Nasdaq 100 (maximaler Drawdown von -81,7%), war aber immer noch extrem.

Der „offensichtlich“ breit diversifizierte Aktienindex MSCI World war also in der Vergangenheit nicht in der Lage, sich in Tech-Krisenphasen deutlich vom technologielastigen Nasdaq-100-Index abzukoppeln.

Ein Blick hinter die Kulissen: Die Länderverteilung

Bei der Vermarktung von ETFs auf den MSCI World wird häufig damit geworben, dass der Anleger mit einem Wertpapier in Aktien aus 23 verschiedenen Ländern investiert, was auf eine breite internationale Diversifikation hindeutet. Die Kapitalallokation im aktuellen Factsheet zeigt jedoch, dass knapp 73% der gesamten Kapitalisierung des MSCI-World-Index aus den USA stammen. Wenn man bedenkt, dass die Kapitalisierung der nächstgrößeren Region Japan gerade mal etwas über 5% im Index ausmacht, dann zeigt dies die enorm hohe Kapitalkonzentration des MSCI World in den USA. Insofern ist es auch nicht verwunderlich, dass der MSCI-World-Index in aller Regel einen hohen Gleichlauf mit großen US-Aktienindizes, wie z.B. dem S&P 500, aufweist.

Fazit: Ein Blick hinter die Kulissen lohnt sich …

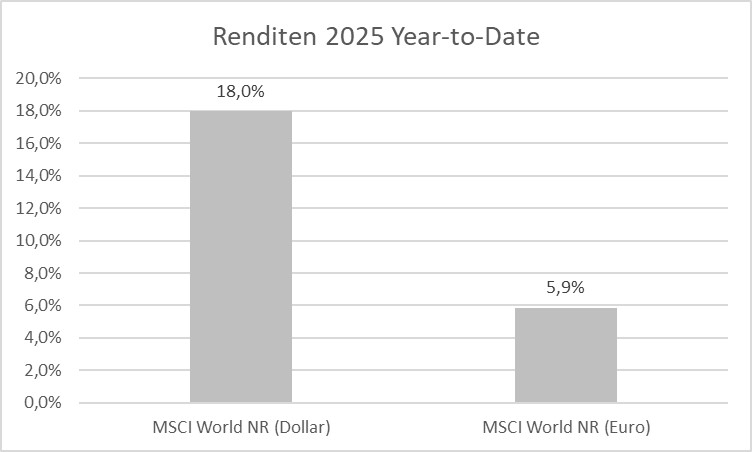

Wie die vorangehenden Ausführungen zeigen, lohnt sich beim MSCI-World-Index ein Blick hinter die Kulissen. Aus der nachfolgenden Abbildung ist ersichtlich, dass der MSCI World im laufenden Jahr per 6. November auf Dollar-Basis eine tolle Rendite von 18% erwirtschaften konnte, wobei bei einem Euroland-Anleger aufgrund der enormen Schwäche des US-Dollars nur mehr 5,9% angekommen sind.

Unter Vernachlässigung der US-Dollar-Schwäche ist die Rendite des MSCI World 2025 (und auch in den vorangegangenen Jahren) als gut anzusehen, was auf die starke Entwicklung von Tech-Aktien zurückzuführen ist.

Entscheidend ist in jedem Fall, dass der Anleger weiß, in „was“ er investiert hat, welche Risiken damit einhergehen und womit die letztendlich erzielte Rendite erwirtschaftet wurde. Und beim MSCI World ist eben entscheidend zu wissen, dass die realisierte Rendite nicht das Resultat einer breiten Diversifikation über viele Länder, viele Branchen oder auch viele Einzelaktien ist, sondern als Belohnung für die Übernahme diverser Konzentrationsrisiken anzusehen ist.

In diesem Sinne wünsche ich Ihnen viel Erfolg mit Ihren Investments, die Sie hoffentlich nicht aufgrund des „geschickten Klapperns“ von Fondsgesellschaften erworben haben, sondern aufgrund deren spezifischen Rendite- und Risikoeigenschaften, die zu Ihren Anlagepräferenzen passen. Nur wenn Sie die Eigenschaften von Finanzprodukten genau kennen, sind Sie vor absolut unerwarteten Überraschungen weitgehend gefeit.

Bitte beachten Sie: Alle Kolumnen von Prof. Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 100.000 Lesern.

Hier kostenfrei anfordern … Auf bald,

Ihr Hubert Dichtl

PS: Sollten Sie gezielt in Technologieaktien investieren wollen, so könnte der

boerse.de-Technologiefonds möglicherweise genau das Richtige für Sie sein. Im Gegensatz zum MSCI-World-Index wird dort ausschließlich in Technologiewerte investiert, wobei nicht die kapitalmäßig größten Aktien das höchste Gewicht bekommen, sondern die basierend auf wissenschaftlichen Kriterien identifizierten aussichtsreichsten. Das transparente, regelbasierte und innovative Anlagekonzept wurde 2023 mit dem Goldenen Bullen als „Fondsinnovation des Jahres“ ausgezeichnet und ist in dem kostenlosen und völlig unverbindlichen White Paper

„Die Anlagestrategie des boerse.de-Technologiefonds. Konzept und Entwicklung“ für jedermann nachvollziehbar offengelegt. Und auch der neue Report

„Die Technologiefonds-Champions“ liefert einen interessanten Blick hinter die Kulissen.

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter