kennen Sie Hamburg? Wenn nicht, dann kann ich Ihnen einen Besuch dieser aus meiner Sicht wundervollen Stadt nur wärmstens ans Herz legen. Das maritime Flair, die Speicherstadt, die vielen altehrwürdigen Gebäude, die Binnen- und die Außenalster – ich finde Hamburg einfach nur toll! Momentan verweile ich wieder mal in Hamburg, um meine Vorlesung Asset Management II an der hiesigen Universität abzuhalten.

Neben den Themen strategische, taktische und dynamische Asset Allocation steht diesmal auch der wichtige Bereich Performancemessung auf der Agenda. Meiner Erfahrung nach werden insbesondere auf diesem Gebiet viel zu viele Fehler in der Praxis gemacht, die dann zu einer völlig falschen Beurteilung bzw. Einschätzung von Kapitalanlagen führen. Ich hoffe, dass dieses Editorial dazu beiträgt, den Blick auf die Performancemessung zu schärfen. Konkret soll eine sachgerecht durchgeführte Erfassung der Performance in diesem Beitrag eine realistische Einschätzung liefern, welche Auswirkungen die Kapitalgewichtung im

MSCI-World-Index auf dessen Rendite und Risiko hat.

Wieder einmal der MSCI-World-Index …

… mögen Sie vielleicht denken, wenn Sie diese Zeilen lesen. Und ich sage hier bewusst „ja“! Zum einen besitzt der MSCI-World-Aktienindex eine große Bedeutung als reale Investmentalternative, da mithilfe adäquater

ETFs [Anmerkung: ETFs steht für Exchange Traded Funds, also börsengehandelte Indexfonds] einfach in ihn investiert werden kann. Darüber hinaus ist er – und das ist vielen Anlegern häufig gar nicht bewusst – in verschiedenen Indexvarianten verfügbar, wie beispielsweise in einer „Minimum Volatility“-Version oder auch als gleichgewichteter Index.

In meinem vorangegangenen Editorial „

Der MSCI-World-Index als breites Basisinvestment… Macht das wirklich Sinn?“ habe ich einen dezidierten Blick auf die Konstruktion und die Zusammensetzung des Standard-MSCI-World-Aktienindex geworfen. Von zentraler Bedeutung für seine Rendite und Risiko ist dabei die Kapitalgewichtung, gemäß derer die (kapitalmäßig) größten Unternehmen auch die größten Positionen einnehmen und somit auch den größten Einfluss auf die Performance ausüben.

Der gleichgewichtete MSCI-World-Aktienindex

Da der MSCI-World-Aktienindex auch in einer gleichgewichteten Variante verfügbar ist [Anmerkung: die Gleichgewichtung wird im Rahmen eines quartalsweisen Rebalancing hergestellt], lassen sich durch einen systematischen Vergleich mit der klassischen Indexversion die konkreten Auswirkungen der Kapitalgewichtung auf Rendite und Risiko analysieren.

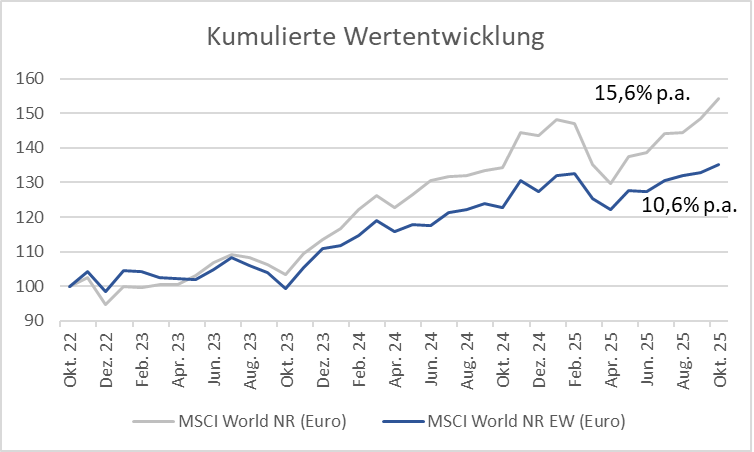

In der nachfolgenden Abbildung sind die kumulierten Wertentwicklungen der beiden Varianten des MSCI-World-Index (kapital- und gleichgewichtet) über die vergangenen drei Jahre, also von Oktober 2022 bis Oktober 2025, grafisch dargestellt.

Der Vergleich zeigt ein ziemlich eindeutiges Bild. So liegt die Rendite der kapitalgewichteten Variante des MSCI-World-Index mit 15,6% p.a. etwa fünf Prozentpunkte über jener des „equal weighted“ Index (MSCI-World-NR EW in Euro). Dieses Ergebnis erklärt sicher auch zu einem Großteil, warum die gleichgewichtete Indexversion in den vergangenen Jahren in der Investment-Community kaum mehr Beachtung gefunden hat.

Der hier durchgeführte Vergleich weist allerdings zwei gravierende Nachteile auf. Zum einen ist der Analysezeitraum mit drei Jahren deutlich zu kurz. Wie aus der grafischen Darstellung der kumulierten Wertentwicklungen erkennbar ist, befanden sich beide Aktienindizes überwiegend im Aufwärtstrend. Ausgeprägte Verlustphasen sind in der Abbildung nicht erkennbar, was ein klares Indiz für einen zu kurzen Analysezeitraum ist. Darüber hinaus ist es natürlich auch geboten, Rendite

und Risiko im Rahmen der Performancemessung zu berücksichtigen. Dementsprechend werden Performancemaße, in die sowohl Rendite als auch Risiko einfließen, als sogenannte „zweidimensionale Performancemaße“ bezeichnet.

Die beiden MSCI-World-Indexvarianten im Langzeitvergleich: Die Risikoseite

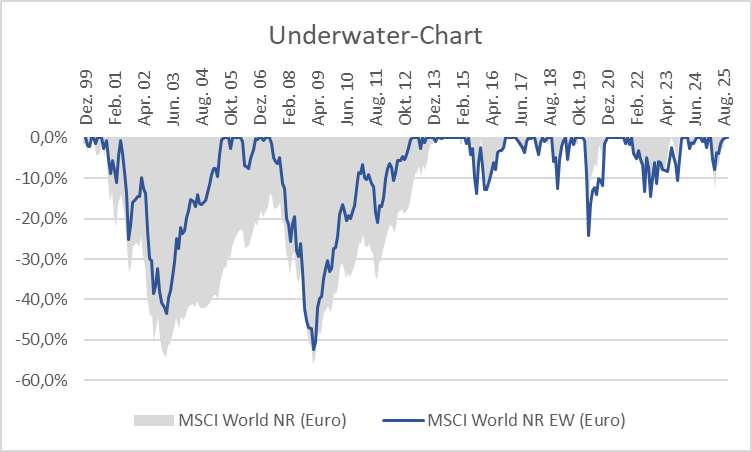

Nachfolgend werden die beiden Indexvarianten im Rahmen einer Langzeitanalyse verglichen, die im Dezember 1999 beginnt. Die nachfolgende Abbildung zeigt einen sogenannten Underwater-Chart für beide Indizes, bei dem ausschließlich die Verlustphasen („Drawdown-Phasen“) dargestellt werden.

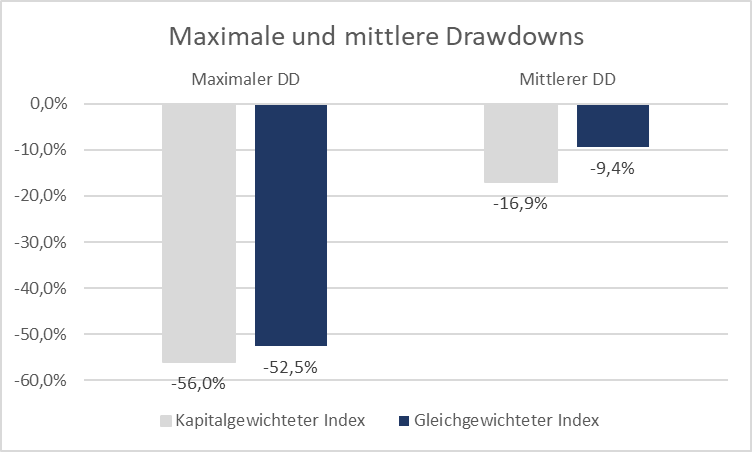

Wie aus der Abbildung ersichtlich ist, hat sich die gleichgewichtete Indexvariante (blaue Linie) insbesondere in den beiden großen Crash-Phasen (Platzen der Dotcom-Bubble und Finanzmarktkrise) deutlich besser geschlagen als die kapitalgewichtete. So hat sich die blaue Linie gegenüber der grauen Fläche deutlich schneller wieder der Nulllinie (= Gewinnzone) angenähert bzw. diese erreicht. Dieses deutlich bessere Risikoverhalten des gleichgewichteten Index spiegelt sich leider in dem Risikomaß „Maximaler Drawdown“ (MDD) nur bedingt wider (MDD beim kapitalgewichteten Index -56,0% und beim gleichgewichteten Index -52,5%).

Der maximale Drawdown weist den Nachteil auf, dass hier nur das Risiko im Rahmen eines singulären Events (eben der maximale Verlust) berücksichtigt wird. Alle weiteren Drawdowns bleiben unberücksichtigt. Vor diesem Hintergrund bietet es sich an, alle Drawdowns zu berücksichtigen und einfach deren arithmetischen Durchschnitt zu berechnen. In der nachfolgenden Abbildung sind die maximalen und die durchschnittlichen Drawdowns der beiden Indexvarianten grafisch dargestellt.

Mit einem mittleren Drawdown von -9,4% zeigt sich eine eindeutige Überlegenheit des gleichgewichteten MSCI-World-Index gegenüber dem kapitalgewichteten (mittlerer Drawdown von -16,9%) bezüglich des Verlustrisikos.

Die beiden MSCI-World-Indexvarianten im Langzeitvergleich: Die Renditeseite

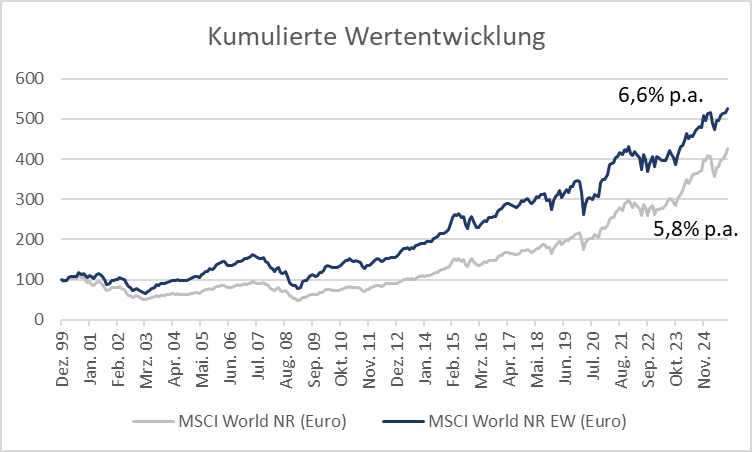

In einem nächsten Schritt stellt sich natürlich die Frage nach der Rendite der beiden Indexvarianten. In der nachfolgenden Grafik sind die kumulierten Wertentwicklungen des klassischen MSCI-World-Index und des gleichgewichteten von Dezember 1999 bis Oktober 2025 dargestellt.

Aus der Abbildung ist ersichtlich, dass sich die gleichgewichtete Variante des MSCI-World-Index der kapitalgewichteten hinsichtlich der erzielten Rendite als überlegen erweist. Über den langen Analysezeitraum (von Dezember 1999 bis Oktober 2025) liegt die Rendite des klassischen Index bei 5,8% p.a. und jene des gleichgewichteten bei 6,6% p.a.

Fazit

Wie in diesem Editorial gezeigt wird, können lang- und kurzfristige Performancevergleiche zu völlig unterschiedlichen Ergebnissen führen. In der kurzfristigen Betrachtung (hier: drei Jahre) erweist sich der klassische MSCI-World-Index dem gleichgewichteten hinsichtlich der erzielten Rendite als klar überlegen, was auf dessen Kapitalgewichtung zurückzuführen ist. Von den zehn größten Unternehmen im MSCI-World-Index sind aktuell neun dem Technologiesektor zuzuordnen, der ja in den vergangenen Jahren bekanntlich hervorragend gelaufen ist.

Zur finalen Beurteilung von Anlagealternativen sollten sowohl die Rendite als auch das Risiko in Betracht gezogen werden, wozu insbesondere Langzeitanalysen ein aussagefähiges Bild vermitteln. So hat sich im Rahmen eines Langzeitvergleichs dann auch gezeigt, dass sich der gleichgewichtete MSCI World dem klassischen, also dem kapitalgewichteten, sowohl hinsichtlich Risiko als auch bezüglich der Rendite als klar überlegen zeigt.

Durch die Kapitalgewichtung ist aus dem ursprünglich breit diversifizierten MSCI-World-Index (aktuell 1321 Aktien aus 23 Ländern) ein konzentriertes Portfolio geworden, was sich zwar in der jüngsten Vergangenheit ausgezahlt hat, was aber auch ein substanzielles Konzentrationsrisiko in sich birgt. Genau dies hat die hier durchgeführte Langzeitanalyse klar gezeigt. Und so sind es auch langfristige Risikoüberlegungen, die dazu geführt haben, dass die Kapitalgewichtung keine Option für die

boerse.de-Fonds darstellt. Dies gilt sowohl für den

boerse.de-Aktienfonds, den

boerse.de-Weltfonds, den

boerse.de-Technologiefonds als auch den

boerse.de-Dividendenfonds.

In diesem Sinne wünsche ich Ihnen viel Erfolg mit Ihren Investments, deren Performance Sie hoffentlich „sachgerecht“ überwachen. Wie ich Ihnen in diesem Editorial gezeigt habe, gehört hierzu nicht nur ein hinreichend langer Beurteilungszeitraum, sondern auch die Auswertung von Rendite und Risiko. Und sollten Sie noch nicht wissen, wo Ihre nächste Reise oder Kurztrip hingehen soll, dann denken Sie doch mal an Hamburg …

Bitte beachten Sie: Alle Kolumnen von Prof. Dr. Hubert Dichtl erhalten Sie ganz bequem im Newsletter boerse.de-Aktien-Ausblick, Deutschlands großem Börsen-Newsletter mit mehr als 100.000 Lesern.

Hier kostenfrei anfordern … Auf bald,

Ihr Hubert Dichtl

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter