es kam genauso, wie es auch kommen musste! Per Ende November 2021 betrug die Inflationsrate gemessen anhand der jährlichen Veränderung des Verbraucherpreisindexes in Deutschland satte 5,2%! Während die Verbraucherpreise für Nahrungsmittel um 4,5% stiegen, legten die Energiepreise gar um 22,1% (!) zu. Ein wesentlicher Grund für diese massiven Preisanstiege ist sicherlich in der anhaltenden Nullzins-Politik der Europäischen Zentralbank (EZB) zu suchen, die zu einer wahren Geldschwemme führt, was zwangsläufig eine entsprechende Geldentwertung nach sich zieht.

Während die Bürger die negativen Auswirkungen der Inflation beim Einkaufen, Tanken usw. täglich real zu spüren bekommen, ist vielen leider immer noch nicht bewusst, welch drastische Folgen die Inflation auch für ihr (oft hart erarbeitete) Ersparte hat. Und genau dies ist auch der Grund dafür, weshalb ich dieses Editorial diesem aus meiner Sicht sehr wichtigen Thema widme.

Inflation – diese Grundlagen sollten Sie wissen

Der zentrale Indikator zur Messung der Geldentwertung in Deutschland ist der sog. Verbraucherpreisindex, der die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen misst, die private Haushalte zu Konsumzwecken kaufen. Hierzu gehören u.a. Nahrungsmittel, Bekleidung, Kraftfahrzeuge, Mieten, Reinigungsmittel usw. Die prozentuale Veränderung des Verbraucherpreisindex zum Vorjahresmonat bzw. zum Vorjahr wird dabei umgangssprachlich als Inflationsrate bezeichnet. So weist der Verbraucherpreisindex per Ende November 2021 einen Stand von 110,5 auf, während er im November 2020 noch bei 105 notierte, was eben einer Steigerung von 5,2% entspricht.

Entwicklung der Inflationsrate in Deutschland

Die nachfolgende Abbildung zeigt die Entwicklung der Inflationsrate in Deutschland von Januar 1992 bis zum November 2021.

Inflationsrate in Deutschland

Quelle: Statistisches Bundesamt

Quelle: Statistisches Bundesamt Aus der Abbildung ist der enorme Anstieg der Inflationsrate in den letzten Monaten gut ersichtlich. Wie man aus der Grafik auch entnehmen kann, wurden wir mit solch hohen Inflationsraten zuletzt im Jahre 1992 konfrontiert. In den vielen Jahren dazwischen bewegte sich die Inflation auf einem deutlich niedrigeren Niveau, bis eben die Inflation in den letzten Monaten wahrlich wieder explodierte.

Nominale vs. reale Renditen

Wie ich eingangs erwähnt habe, wirkt sich die Inflation nicht nur bei den zu tätigenden Einkäufen und Anschaffungen negativ aus, sondern auch auf das Ersparte. Und dieser negative Effekt lässt sich auch ökonomisch exakt quantifizieren. Bereinigt man die (nominalen) Renditen um die Inflationsrate, so wird von realen oder inflations-bereinigten Renditen gesprochen. Zwischen den realen und nominalen Renditen besteht der folgende mathematische Zusammenhang:

(1+reale Rendite)=(1+nominale Rendite)/(1+Inflationsrate) Unterstellt man beispielsweise eine nominale Rendite von 3 Prozent und eine Inflationsrate von 5 Prozent, so ergibt sich 1,03/1,05=0,98. Hiervon ist noch die Zahl Eins zu subtrahieren, woraus dann ein Wert von –0,0190 bzw. eine negative Real-Rendite von –1,90% resultiert. Um das Vermögen vor Inflation zu schützen, werden immer wieder Sachwerte, wie z.B. Gold, Immobilien oder auch Aktienanlagen, aufgeführt. Und genau diese drei Investmentalternativen möchte ich nachfolgend näher betrachten.

Sachwert-Alternative 1: Gold

Im Gegensatz zu den klassischen Währungen, wie z.B. dem Euro oder dem US-Dollar (dem sog. „Fiat money“), weist Gold eine knappe Verfügbarkeit auf. Zum einen sind die vorhandenen Goldbestände begrenzt und zum anderen kann das Goldangebot aufgrund aufwändiger Produktionsprozesse kurzfristig nur sehr begrenzt erhöht werden. Auf diese Weise

kann Gold auch seinen Wert halten, wenn die Kaufkraft der klassischen Währungen aufgrund von Inflation abnimmt. Insofern sprechen die Ökonomen O’Connor, Lucey, Batten und Baur in ihrem Beitrag „The financial economics of gold – A survey“ (erschienen 2015 im International Review of Financial Economics) in Bezug auf Gold auch von einer „harten Währung“ oder wie Thomas Müller es kurz und prägnant formuliert: „Gold ist besseres Geld“. Aufgrund dieser positiven Eigenschaft sowie seiner liquiden Handelbarkeit sollte Gold fester Bestandteil eines jeden Portfolios sein. Da Gold im Gegensatz zu Immobilien oder Aktien keine laufenden Erträge wie z.B. Mieteinnahmen oder Dividenden generiert, weist Gold in meinem Portfolio – wie auch bei vielen anderen Anlegern – hinsichtlich des Umfangs der Allokation eher einen Beimischungs-Charakter auf.

Sachwert-Alternative 2: Immobilien

Bereits vorweg: Ich persönlich finde Immobilien eine tolle Assetklasse und habe bis vor einigen Jahren für meine bescheidenen Verhältnisse vergleichsweise stark in Immobilien investiert. Und damit bin ich auch schon beim entscheidenden Punkt: Ich „habe investiert“. Genau genommen liegt mein letztes Immobilienprojekt ziemlich genau fünf Jahre zurück. Seitdem habe ich im Raum Süd-Ost-Oberbayern definitiv kein einigermaßen attraktives Baugrundstück zu einem halbwegs akzeptablen Anschaffungspreis mehr gefunden, bei dem sich eine Verwertung in Form einer Vermietung auch nur annähernd ökonomisch rechnen würde. Die Preise der Baugrundstücke, die ich für meinen Verwendungszweck als attraktiv empfinde, haben sich seit einigen Jahren schlichtweg verdoppelt bzw. auch verdreifacht! Vergleicht man diese Preissteigerung mit den oben gezeigten Zuwachsraten beim Verbraucherpreisindex, so erscheinen diese fast schon als lapidar.

Sachwert-Alternative 3: Aktien

Und damit wäre ich schon bei der dritten Sachwert-Alternative, nämlich bei Aktien. Viele Anleger mögen keine Aktien, weil die Kurse halt bekannterweise schwanken. Aber das ist auch genau der Grund, weshalb ich persönlich seit einigen Jahren konsequent in diese Assetklasse investiere: So bieten mir die gelegentlich kurzfristig zurücksetzenden Aktienkurse immer wieder günstige Einstiegsmöglichkeiten – also genau jene Chancen, die ich am Immobilienmarkt eben seit Jahren vermisse! Und darüber hinaus lassen sich extreme Kursschwankungen auch durch einen entsprechenden Anlagestil sehr gut vermeiden. So investiere ich beispielsweise fast ausschließlich in Qualitäts- bzw. Champions-Aktien, die schon per se ein geringeres Verlustrisiko im Quervergleich aufweisen. Darüber hinaus lässt sich das Schwankungs- bzw. Verlustrisiko durch diverse wissenschaftlich fundierte Risikoreduktionsstrategien weiter senken, wie sie beispielsweise im

boerse.de-Weltfonds auch konsequent zur Anwendung kommen.

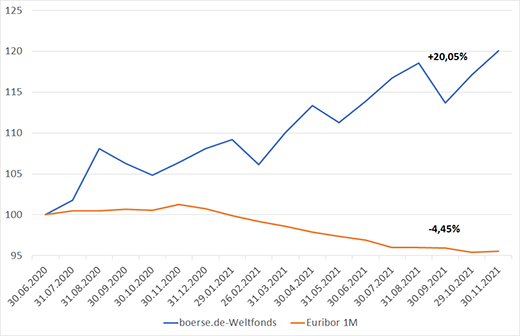

Reale Renditen im Vergleich: Risikoreduzierte Aktienanlage vs. Festgeld

Um die Auswirkungen der Inflation praxisnah zu veranschaulichen, vergleichen wir nachfolgend die kumulierte Wertentwicklung des boerse.de-Weltfonds (thesaurierende Tranche) und des EURIBOR 1 Monat-Geldmarktsatzes, der in etwa die Verzinsung von Spareinlagen widerspiegelt. Da der boerse.de-Weltfonds Ende Juni 2020 von ETFs auf Champions-Aktien umgestellt wurde, bietet sich ein Renditevergleich seit diesem Zeitpunkt an. Entgegen der gebräuchlichen Praxis, weisen wir hier die kumulierte Wertentwicklung unter Berücksichtigung der realen, also der inflationsbereinigten Renditen aus. Beim boerse.de-Weltfonds sind natürlich auch sämtliche angefallenen Kosten mitberücksichtigt.

Kumulierte Wertentwicklung

Wie aus der Abbildung ersichtlich ist, weist der boerse.de-Weltfonds seit seiner Strategieumstellung Ende Juni 2020 eine reale Rendite von +20,05% per Ende November auf, während die reale Rendite bei einer Spareinlage ca. -4,45% beträgt. Vernachlässigt man die Inflation, so betragen die nominalen Wertentwicklungen +24,67% beim boerse.de-Weltfonds sowie -0,78% bei der Geldmarktanlage. Wie man an diesem einfachen Beispiel sieht, ist die Inflationsentwicklung also ein nicht zu unterschätzender Faktor bei der Kapitalanlage. Ich bin überzeugt, dass der boerse.de-Weltfonds für viele Anleger eine ganz gute Investmentalternative darstellt, um mit einem kontrollierten Aktienmarktrisiko dem Inflationsgespenst entgegenzuwirken. Aus gutem Grund kommt deshalb die Anlagestrategie des boerse.de-Weltfonds – die sog. Champions-BOTSIdefensiv Strategie – auch im Rahmen der Einzelkontoverwaltung ab 500.000 Euro bei der

boerse.de-Vermögensverwaltung zur Anwendung.

Inflationsgeschützt investiert … und 2022 kann kommen!

Wie Sie sehen, meine Damen und Herren, gibt es durchaus

Anlagemöglichkeiten, um sein Vermögen weitgehend inflationsgeschützt zu investieren. Sollten Sie mit Ihren Kapitalanlagen entsprechend positioniert sein, so können Sie dem Jahr 2022 und auch den darauffolgenden Jahren, zumindest was diesen Punkt betrifft, beruhigt entgegenblicken. In diesem Sinne wünsche ich Ihnen nicht nur viel Erfolg bei Ihren (hoffentlich) inflationsgeschützten Kapitalanlagen, sondern insbesondere auch ein glückliches und gesundes 2022!

Auf bald,

Ihr Hubert Dichtl

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter