„keep cool“! Genau dieses Motto scheint aktuell das Gebot der Stunde zu sein. Und das betrifft nicht nur das momentane Wetter, das zwar „Sonne satt“ liefert, aber mit den nahezu täglich getoppten Hitzerekorden gar manchen von uns an die Grenze des noch Erträglichen bringt. „Keep cool“ sollte aber auch die zentrale Verhaltensleitlinie für alle Anleger sein. War letztes Jahr noch ein Eldorado für Aktienanleger, so ging es dieses Jahr ziemlich holprig los, was nicht nur auf Donald Trumps wirre Zollpolitik zurückzuführen ist, sondern auch auf diverse geopolitische Krisenherde und Kriege.

Und genau solche Marktphasen veranlassen gar manchen Anleger wieder dazu, seine aktuellen Investments infrage zu stellen. Hierzu wird dann zumeist nach irgendwelchen Kapitalanlagen gesucht, die genau im aktuellen Marktumfeld besser performen als die eigenen Investments, und schon gipfelt die Verunsicherung dann auch mal in einer kompletten Umschichtung des bestehenden Portfolios in den neuen „Heilsbringer“.

Als Vergleichsmaß für die eigenen Anlagen werden dabei oftmals gängige Marktindizes herangezogen. Bis letztes Jahr war dies häufig der

MSCI World, der aufgrund seiner Kapitalkonzentration in US-amerikanische Technologiewerte eine ganz ausgezeichnete Performance aufwies. In diesem Jahr sieht es dann anders aus. Aufgrund diverser US-amerikanischer Probleme (z.B. Zollpolitik, schwacher US-Dollar usw.) hat sich bis dato der deutsche Aktienindex

Dax deutlich besser als der stark USA-lastige

MSCI World Aktienindex entwickelt, wodurch dann plötzlich dieser Index oftmals als tolle Alternativanlage zum Benchmarking der eigenen Investments herangezogen wurde bzw. immer noch wird.

Benchmarking ja, aber dann bitte sachgerecht!

Bitte verstehen Sie mich nicht falsch! Benchmarking ist durchaus legitim und macht auch Sinn, sofern man es sauber und sachgerecht durchführt. So hat beispielsweise kein geringerer als der Nobelpreisträger William („Bill“) Sharpe in einem vielbeachteten Aufsatz aus dem Jahr 1992 [Anmerkung: Es handelt sich um den Beitrag „Asset Allocation: Management style and performance measurement“, erschienen im Journal of Portfolio Management] vier Kriterien formuliert, die eine adäquate Benchmark erfüllen sollte:

- Die Benchmark soll eine real investierbare Alternative darstellen.

- Die Benchmark soll mit geringen Kosten investierbar sein.

- Es soll schwer sein, eine Outperformance gegenüber der Benchmark zu erzielen.

- Die Benchmark sollte bereits vor (oder spätestens mit) der Anlageentscheidung festgelegt sein.

Werden beispielsweise der MSCI World oder der Dax – wie häufig üblich – als Benchmarks für den Performance-Vergleich mit den eigenen Anlagen herangezogen, dann sind die Punkte eins und zwei zweifellos erfüllt. Beide Indizes sind mithilfe entsprechender Exchange Traded Funds (ETFs, börsengehandelte Indexfonds) investierbar, und das sogar mit vergleichsweise moderaten Kosten.

Beim Punkt drei und vier werden meiner Erfahrung nach jedoch häufig Fehler begangen. Bei der Ermittlung der „Outperformance“ wird zumeist nur einseitig auf die Rendite geschaut und dabei das Risiko komplett vernachlässigt, was definitiv nicht im Sinne von Bill Sharpe sein dürfte. Üblich sollte eine sogenannte zweidimensionale Performance-Messung sein, bei der neben der Rendite einer Anlage auch dessen Risiko mitberücksichtigt wird. So wurde von Bill Sharpe bereits im Jahre 1966 die sogenannte Sharpe-Ratio eingeführt, bei der die Überschussrendite einer Anlage über den risikolosen Zins (= Renditekomponente) zur Volatilität (= Risikokomponente) ins Verhältnis gesetzt wird. Werden zwei Anlagen mit einem völlig unterschiedlichen Risikoprofil ausschließlich anhand ihrer Renditen verglichen, dann handelt es sich hierbei um den typischen Vergleich von „Äpfeln mit Birnen“.

Aber auch gegen die Anforderung aus Punkt vier wird häufig verstoßen. Wie bereits eingangs in diesem Editorial erwähnt, wird genau zum Zeitpunkt der Evaluierung der eigenen Investments dann nach solchen Anlagen gesucht, die deutlich besser waren, und es ist sonnenklar, dass sich solche auch immer finden lassen. Dies hat jedoch nichts mit einem fairen Benchmark-Vergleich zu tun. Eine adäquate Benchmark sollte spätestens mit dem Beginn der Investment-Tätigkeit festgelegt und dann natürlich auch beibehalten werden.

Anlageerfolg lässt sich nur langfristig messen!

Was in dem Beitrag von Bill Sharpe aus dem Jahre 1992 nicht diskutiert wird, ist der Sachverhalt, dass eine kurzfristige Performance-Beurteilung absolut keinen Sinn macht. Ich gehe jedoch fest davon aus, dass der Investment-Profi Sharpe diesen Punkt nicht vergessen hat, sondern ihn schlichtweg als völlig logisch und selbstverständlich ansieht. Auch ich kann immer wieder mal beobachten, dass eine Performance-Messung anhand viel zu kurzer Anlagezeiträume vorgenommen wird, woraus dann oftmals völlig falsche Schlüsse über die Qualität einer Anlage gezogen werden. Diesen Sachverhalt möchte ich Ihnen nachfolgend mithilfe realer Finanzmarktdaten veranschaulichen.

Systematischer Vergleich des boerse.de-Champions-Index mit dem MSCI World Index

Wie unsere regelmäßigen Leser, Anleger und Interessenten wissen, steht bei allen Anlageprodukten der boerse.de Vermögensverwaltung – sowohl Investmentfonds als auch Einzelkontenverwaltungen – das Thema „Quality Investing“ im Mittelpunkt. Bereits seit dem Jahr 2002 werden mithilfe der boerse.de-Performance-Analyse die jeweils 100 langfristig erfolgreichsten und sichersten Aktien (die „Champions“) der Welt rein regelbasiert ausgewählt. Die Auswahl basiert auf objektiv berechneten Rendite- und Risikokennzahlen, deren konkrete Formeln in dem kostenlos verfügbaren White Paper „

Langfristig erfolgreich mit Champions-Aktien: Quality Investing seit 2002“ transparent offengelegt sind und dort auch im aktuellen wissenschaftlichen Kontext diskutiert werden. Um den sich ändernden Marktentwicklungen Rechnung zu tragen, werden alle 100 Champions-Aktien quartalsweise einer Überprüfung unterzogen und bei Bedarf wird auch der ein oder andere Champions-Tausch vorgenommen.

Langfristige Überlegenheit …

Bereits seit dem Jahr 2002 wird der boerse.de Champions-Index (BCI) berechnet und veröffentlicht. In der nachfolgenden Abbildung ist die kumulierte Wertentwicklung des boerse.de-Champions-Index und des MSCI World Preisindex (beide notiert in Euro) seit dem 31.12.1999 dargestellt [Anmerkung: Bei dem Zeitraum von Ende 1999 bis Anfang 2002 handelt es sich um eine Rückrechnung des BCI].

Seit dem 31.12.1999 weist der BCI per 30.06.2025 eine Rendite von 7,5% p.a. auf und der MSCI World Index eine Rendite von 3,5% p.a. Bei beiden Indizes handelt es sich um die reine Kursentwicklung, bei der Dividenden (noch) nicht eingerechnet sind. Gemäß dieser Ausführung zeigt sich der BCI dem MSCI World Index

langfristig als deutlich überlegen.

Kurzfristige Überlegenheit ist mehr oder weniger ein „Zufallsprodukt“ …

Aus der langfristigen Überlegenheit des BCI folgt aber noch lange nicht, dass der BCI über sämtliche Analyseperioden und zu jedem Zeitpunkt besser ist als der MSCI World! Diese wünschenswerte Eigenschaft kann weder der BCI noch irgendeine andere Kapitalanlage gewährleisten. Wie vorangehend bereits erwähnt, wird dieser Sachverhalt leider von manchen Anlegern immer wieder vergessen, woraus dann oftmals auch Zweifel an der eigenen Kapitalanlage erwachsen.

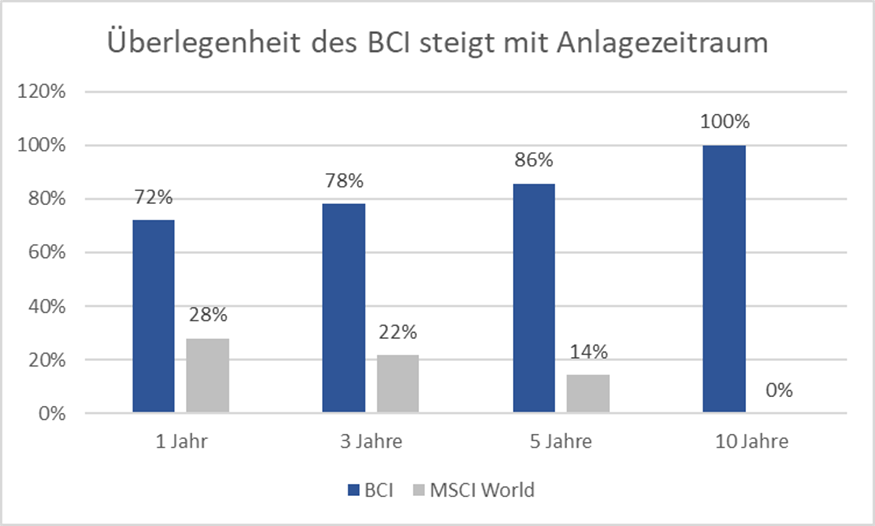

Zur weitergehenden Veranschaulichung dieser Thematik betrachten wir abgeschlossene Jahresrenditen des BCI und des MSCI World im Zeitraum von Ende 1999 bis Ende 2024. Für jeden der beiden Indizes ergeben sich 25 Jahresrenditen, wobei sich über diesen Gesamtzeitraum eine Rendite von 7,9% p.a. für den BCI und eine Rendite von 3,8% p.a. für den MSCI World ergibt. Vergleicht man die beiden Index-Renditen über jedes der 25 Jahre, dann zeigt sich, dass der BCI in 72% aller Zeiträume eine bessere Rendite p.a. aufgewiesen hat als der MSCI World, der dementsprechend in 28% aller Fälle dominiert. Das bedeutet, dass trotz der langfristigen Überlegenheit des BCI in nahezu einem Drittel aller Jahresrenditen der MSCI World doch besser performt hat als der BCI!

Betrachten wir in einem nächsten Schritt die Renditen p.a., die sich aus einem dreijährigen Anlagehorizont ergeben. Der erste Anlagehorizont reicht von Ende 1999 bis Ende 2002, der zweite von 2001 bis 2003 usw. [Anmerkung: der letzte dreijährige Anlagehorizont reicht dann von Ende 2021 bis Ende 2024]. In diesem Fall erweist sich der BCI in 78% aller Fälle einer MSCI-World-Anlage als überlegen, die dementsprechend dann nur mehr in 22% aller Fälle dominiert. Diese beiden Analysen sind zusammen mit den entsprechenden Auswertungen für einen fünfjährigen und einem zehnjährigen Anlagehorizont in der nachfolgenden Abbildung dargestellt.

Besonders interessant sind die Analysen über fünf bzw. zehn Jahre. In diesem Fall erhöht sich die Überlegenheit des BCI gegenüber dem MSCI World von 78% auf 86% (bei fünf Jahren) bzw. sogar auf 100% bei zehn Jahren [Anmerkung: bei zehn Jahren reicht der erste Anlagehorizont von Ende 1999 bis Ende 2009, der zweite von Ende 2000 bis 2010 usw.]!

Und wie sieht es bei einer längerfristigen Betrachtung auf der Risikoseite aus?

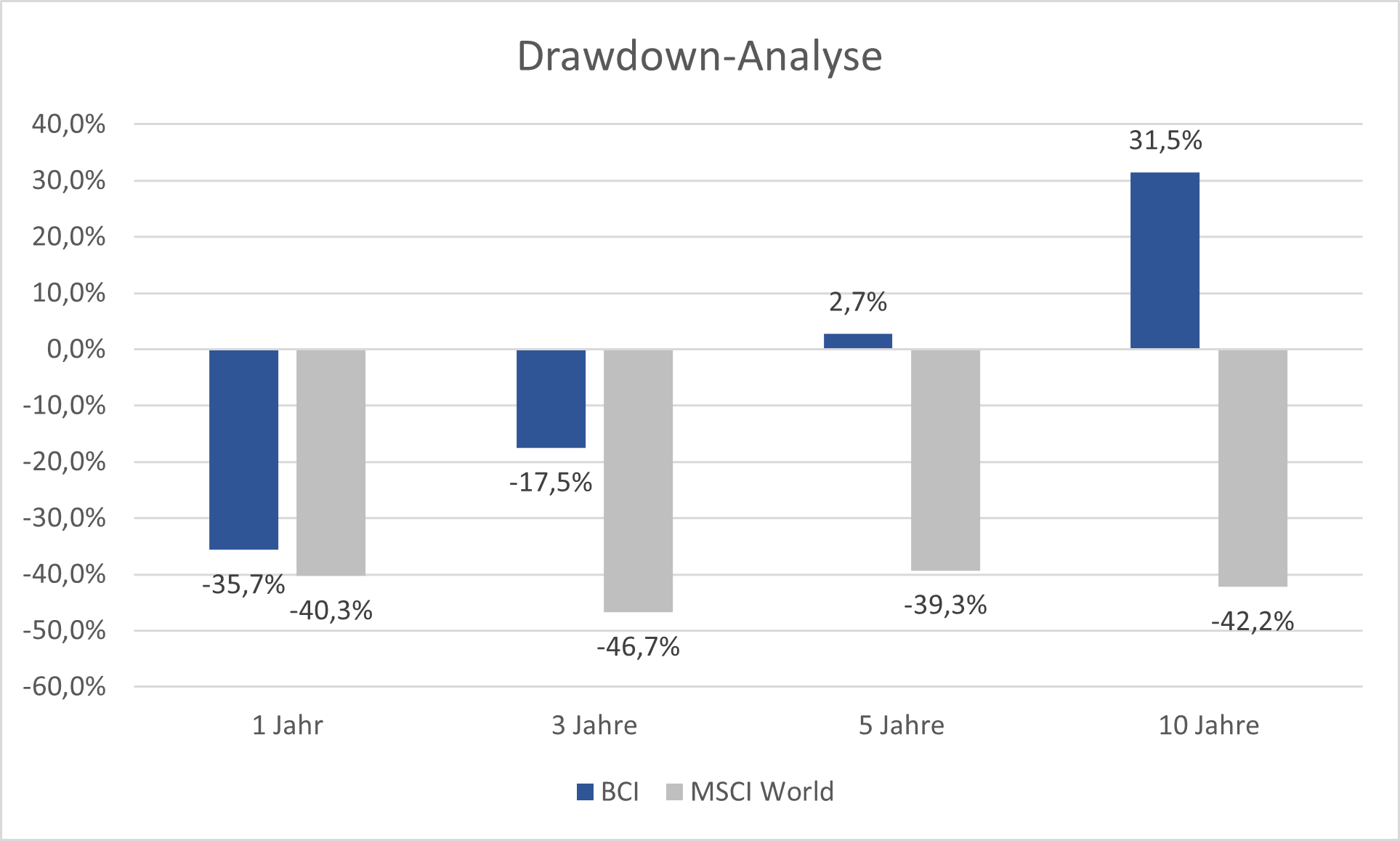

Wie vorangehend erläutert, ist eine Gegenüberstellung der Risiken von beiden Anlagen (mindestens) genauso wichtig wie ein Renditevergleich. In der nachfolgenden Abbildung sind die schlechtesten Anlageergebnisse des BCI und des MSCI World über ein, drei, fünf und zehn Jahren vergleichend gegenübergestellt [Anmerkung: Es handelt sich um die Renditen gemessen über den jeweiligen Gesamtzeitraum und nicht um p.a.-Renditen].

Vergleichen wir die jeweils 25 Jahresrenditen des BCI und des MSCI World, so betragen die schlechtesten Renditen -35,7% beim BCI und -40,3% beim MSCI World. Beide negativen Ergebnisse liegen ziemlich nahe beieinander. Betrachten wir jedoch Dreijahreszeiträume, so zeigt sich schon ein anderes Bild. Der größte Dreijahresverlust beträgt beim BCI -17,5% und beim MSCI World -46,7%! Im Gegensatz zum internationalen Aktienindex konnte der BCI bei einer dreijährigen Haltedauer seinen Verlust gegenüber einem einjährigen Anlagehorizont ziemlich genau halbieren. Und besonders interessante Ergebnisse lassen sich bei der Analyse von fünf- und zehnjährigen Anlagezeiträumen erkennen. In diesem Fall weisen die schlechtesten Investmentperioden beim BCI mit 2,7% und 31,5% sogar positive Renditen auf, während diese beim MSCI World mit -39,3% bzw. -42,2% immer noch deutlich negativ sind.

Langfristig erfolgreiche Kapitalanlage ist ein Marathon und kein Sprint!

Wie diese Auswertungen belegen, kann sich eine erfolgreiche Kapitalanlage nur über einen langfristigen Anlagezeitraum zeigen. Es ist völlig utopisch, zu glauben, dass sich eine überlegene Anlagestrategie zu jedem Zeitpunkt und in jedem noch so kleinen Zeitfenster sämtlichen Benchmark-Strategien bzw. Marktindizes als überlegen erweist.

In diesem Sinne hoffe ich, dass Sie auch in diesen wetter- und investment-technisch anspruchsvollen Zeiten getreu dem Motto „Keep cool!“ einen kühlen Kopf bewahren. Wenn Sie die hier genannten Empfehlungen zum sauberen Benchmarking im Rahmen eines längerfristig ausgelegten Performance-Vergleichs entsprechend beherzigen, dann sollte für Sie ein „Keep cool!“ – zumindest was Ihre Kapitalanlagen betrifft – kein Problem darstellen.

Auf bald,

Ihr Hubert Dichtl

PS: Sollten Sie an einem Investment in alle 100 Champions-Aktien gleichzeitig interessiert sein, dann könnte die einzelkontenbasierte, digitale Vermögensverwaltung

myChampions100 (ab einer Mindestanlagesumme von 100.000 Euro) möglicherweise genau das Richtige für Sie sein. Die genaue Anlagephilosophie, inklusive aller relevanten Rendite- und Risikokennzahlen zur Auswahl der 100 Champions, lässt sich in dem kostenlos verfügbaren White Paper „

Langfristig erfolgreich mit Champions-Aktien: Quality Investing seit 2002“ nachlesen.

Suche

, Wertpapier, WKN, ISIN ...

Suche

, Wertpapier, WKN, ISIN ...

Teilen

Teilen

Link kopieren

Link kopieren

boerse.de-Newsletter

boerse.de-Newsletter